(文/外匯市場分析師)

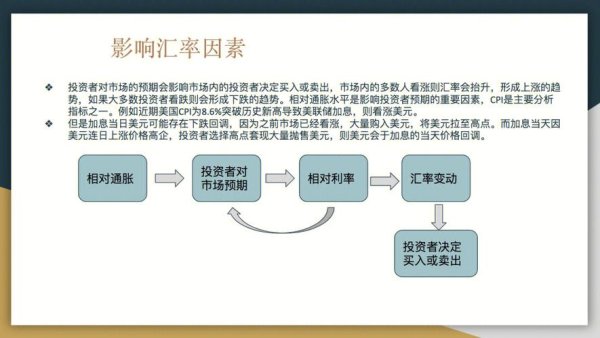

近年來,全球跨境貿易規模持續擴張,2025年第一季度跨境支付總量同比增長14%,外匯利息計算成為企業合規與風險管理的核心議題。最高人民法院於2025年2月發布的《關於外幣及港澳台貨幣逾期付款利息計算標準的批復》(法釋〔2025〕2號),標誌著中國司法體系對跨境金融活動的規範化升級。

市場趨勢:

1. 利率差異驅動跨境套利:美元與新興市場貨幣(如印度盧比、巴西雷亞爾)的利差擴大至3%-5%,推動企業通過外匯利息對沖策略優化資金成本。

2. 央行政策分化:美聯儲維持高利率政策(5.25%-5.5%),歐洲央行則因經濟衰退風險暫緩加息,歐元區基準利率(EURIBOR)與美元貸款利率形成顯著價差。

3. 地緣政治風險:亞太地區貨幣(如新台幣、港幣)受區域局勢影響,隔夜利率波動率上升20%,要求企業動態調整外匯利息計算模型。

最高人民法院新規明確了外匯利息計算的兩大原則:「約定優先」與「法定上限」。

1. 約定優先原則

2. 無約定時的計算標準

案例:某中企與歐盟企業簽訂100萬歐元設備採購合同,未約定逾期利率。逾期後,利息按EURIBOR(3.25%)+2%違約溢價計算,日均成本達145歐元。

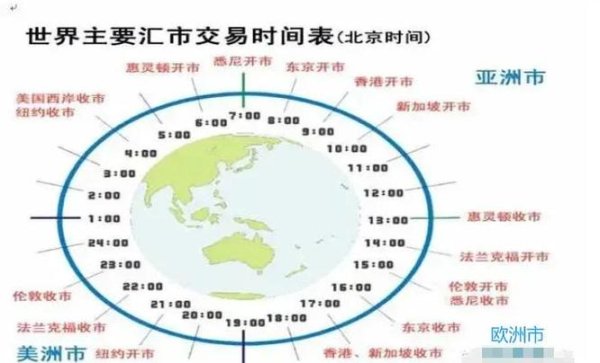

1. 隔夜利息(Swap Rate)的雙向影響

外匯持倉過夜需計算買入貨幣與賣出貨幣的利差:

[

ext{隔夜利息} = frac{

ext{手數}

imes

ext{合約價值}

imes

ext{匯率}

imes

ext{利差}

imes

ext{天數}}{360} ]

例:買入2手GBP/USD(合約價值20萬英鎊),利差0.38%,持倉2天,利息收入5.44美元。

[

ext{隔夜利息} = frac{

ext{手數}

imes

ext{合約價值}

imes

ext{利差}

imes

ext{天數}}{360} ]

2. 動態利率數據庫構建

1. 利率波動風險

2. 法律適用衝突

1. 市場預判

2. 企業行動清單

外匯利息計算已從「財務技術問題」升級為「戰略合規議題」。企業需以最高人民法院新規為框架,結合市場動態與技術工具,構建「法律-金融-數據」三位一體的管理體系。唯有主動適應利率市場化與跨境監管趨嚴的雙重挑戰,方能在外匯波動中鎖定競爭優勢。

(注:本文數據截至2025年3月,動態市場需以實時資訊為準。)

參考來源

最高人民法院新規及跨境利率計算標準;

外匯隔夜利息計算模型與實務案例。

![M3外匯車價格選購必看:2025最新行情入門款86萬起vs限量版115萬[寶馬官方數據]](/uploads/allimg/250621/0131022B7-0-L.jpg "M3外匯車價格選購必看:2025最新行情入門款86萬起vs限量版115萬[寶馬官方數據]")

")