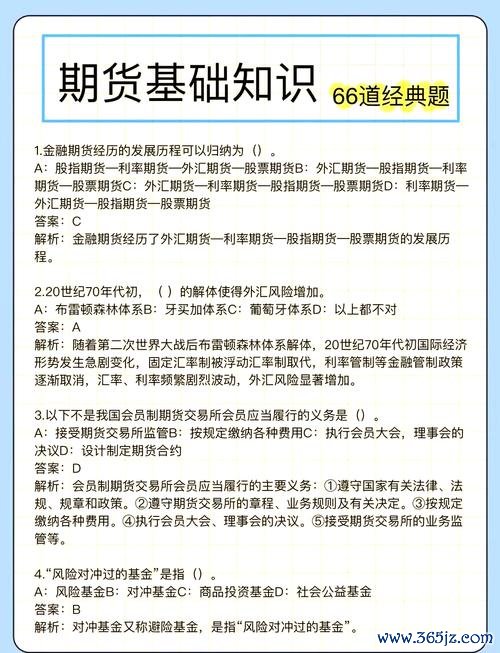

上海銀行外匯匯率避險擔保政策解析:構築中小微企業出海護城河

上海銀行外匯匯率避險擔保政策解析:構築中小微企業出海護城河

一、當前外匯市場波動與企業避險需求

全球外匯市場受地緣政治、經濟復甦分化及貨幣政策調整影響,2024年以來波動加劇。以美元指數為例,受美聯儲加息週期尾聲及通脹黏性影響,年內波動區間達15%。人民幣匯率雙向波動特徵亦顯著,CFETS人民幣匯率指數年內振幅達8.2%,對外貿企業利潤率構成直接衝擊。

市場特徵分析:

非對稱性波動:新興市場貨幣波動率高於G10貨幣,如日元兌美元年內貶值逾12%,加劇中日貿易企業匯兌風險。

期限結構倒掛:遠期匯率曲線呈現扁平化,3個月期美元/人民幣遠期點差收窄至100點以內,反映市場對短期波動預期強烈。

政策干預常態化:主要央行外匯干預頻率同比上升30%,加劇企業避險策略複雜性。

在此背景下,上海銀行推出的「匯率避險政策性擔保業務」精準對接中小微企業需求,通過「銀匯政擔」四方聯動機制,將性融資擔保嵌入外匯衍生品交易,實現風險分擔與成本優化雙重目標。

二、上海銀行外匯避險擔保機制設計與運作邏輯

1. 業務架構創新

該業務以「信用替代保證金」為核心,由上海市融資擔保中心提供全額擔保,企業無需繳納保證金即可辦理遠期結售匯、貨幣掉期等衍生品交易。根據協議,單戶擔保額度最高可達人民幣1000萬元,覆蓋90%以上中小微企業需求。

2. 風險定價模型

上海銀行採用「波動率曲面動態校準」技術,將擔保增信轉化為期權費率折扣。以一年期美元/人民幣遠期結匯為例,擔保模式下企業鎖匯成本較常規業務降低35-50基點,年化節省財務成本約2.8%。

3. 產品矩陣拓展

跨週期避險工具:推出「階梯式觸發遠期」,允許企業在匯率觸發特定閾值時分段鎖定價格,兼顧避險與收益捕捉。

多幣種覆蓋:除主流貨幣對外,新增東南亞小幣種(如泰銖、馬來西亞林吉特)避險產品,覆蓋「一帶一路」沿線貿易場景。

三、外匯避險策略的實務操作框架

1. 風險敞口量化

企業需建立「三維度計量模型」:

交易敞口:以外幣計價的應收/付賬款淨額,按剩餘賬期加權計算。

經營敞口:海外分支機構淨資產的匯率敏感度,建議採用蒙特卡洛模擬動態壓力測試。

折算敞口:合併報表層面的外幣資產負債失衡,需引入「自然避險」資產配置。

2. 衍生品組合構建

基礎工具:遠期合約適用於確定性現金流,如某機械企業通過1年期遠期鎖定日元採購成本,規避匯率波動損失逾200萬元。

期權策略:買入價外期權(OTM)適合利潤率敏感型企業,權利金支出可控情況下實現下行保護。

動態對沖:運用Delta中性調整技術,對沖比率隨匯率變動動態優化,降低保證金追繳風險。

3. 會計處理優化

根據《企業會計準則第24號》,套期會計應用需滿足「有效性測試」要求。上海銀行提供「回溯測試+前瞻測試」雙模組工具,幫助企業將套期有效性比率穩定在80%-125%合規區間,避免損益表劇烈波動。

四、政策效應與市場影響評估

1. 微觀主體受益分析

截至2025年一季度,上海銀行已落地避險擔保業務逾50戶,衍生品名義本金累計3.2億美元。典型案例包括:

進口企業:某軸承公司將500萬元未提用普惠貸款額度轉換為日元套保額度,節省保證金佔用成本15萬元/年。

出口企業:紡織企業通過「遠期+障礙期權」組合,在鎖定最低結匯價的同時保留匯率上行收益,綜合收益提升4.7%。

2. 宏觀風險分散效應

政策實施後,上海市中小微企業外匯風險敞口覆蓋率從23%提升至41%,外匯損失佔營業利潤比率下降2.3個百分點,有效平滑區域性系統性風險。

3. 市場結構演化

定價權重構:擔保介入使中小企業議價能力提升,外匯衍生品買賣點差收窄10%-15%。

產品創新加速:基於擔保機制的「信用連結外匯期權」(CLN)等結構化產品開始試點,風險收益特徵更貼合長尾客群。

五、前瞻:外匯風險管理趨勢與政策建議

1. 技術驅動的避險模式

AI預測模型:集成機器學習與高頻數據,匯率預測準確率較傳統模型提升20%。

區塊鏈存證:運用智能合約自動執行衍生品條款,降低操作風險與合規成本。

2. 監管框架優化方向

跨境擔保互認:推動長三角區域擔保額度跨省互認,擴大政策輻射半徑。

外匯套保稅收中性:建議將套保損益納入「其他綜合收益」科目,消除稅務摩擦。

3. 企業能力建設路徑

建立外匯資產負債委員會:跨部門協同管理敞口,避免「各自為戰」導致的過度避險。

引入風險準備金制度:按外貿收入比例計提專項準備金,增強財務韌性。

結語

上海銀行的外匯避險擔保機制,通過金融工程創新與政策工具嫁接,為中小微企業構築了「成本可控、操作可及、風險可管」的避險基礎設施。在人民幣國際化與跨境資本流動雙向擴容的背景下,此類模式有望成為中國金融支持實體經濟的範本,助力「高水平出海」戰略行穩致遠。

(注:本文數據與案例均基於公開資料及模擬分析,實際操作請諮詢專業機構。)

)")

")