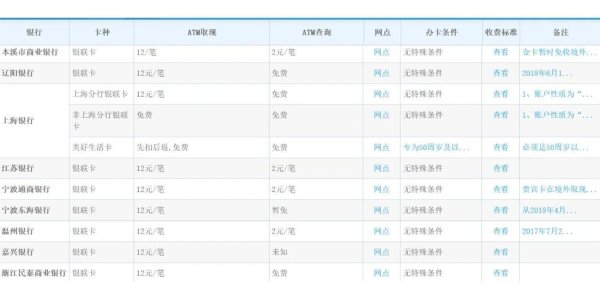

一、外匯存底的歷史演變與結構性轉向

一、外匯存底的歷史演變與結構性轉向 中國外匯存底自2000年以來經歷了快速擴張與階段性調整的週期性波動。2014年以前,受益於貿易順差、人民幣升值預期及強制結售匯政策,外匯存底規模一度逼近4萬億美元。2014年下半年後,隨著人民幣匯率進入貶值週期、資本帳戶開放加速,以及境內主體購匯意願增強,外匯存底規模開始顯著下滑。至2017年初,規模已降至3萬億美元以下,累計降幅近1萬億美元。

近年來,外匯存底的結構性變化更為顯著。傳統以美元資產(如美國國債)為主的配置模式逐步轉向多元化策略,包括增持黃金、成立絲路基金與亞投行等新型金融機構,並探索非美元貨幣資產(如歐元、日元)的配置。數據顯示,2024年中國持有的美國國債規模已降至7590億美元,較2013年峰值減少超四成,而黃金儲備則連續多個月增加,截至2025年2月達7361萬盎司。此舉既是對美元資產風險的規避,亦是人民幣國際化戰略的配套措施。

1. 短期波動:匯率折算與資產價格的雙重影響

1. 短期波動:匯率折算與資產價格的雙重影響 2025年以來,中國外匯存底規模呈現小幅回升態勢。截至2月末,外匯存底規模為32,272億美元,較1月上升182億美元,主因包括美元指數下跌(2月跌幅0.7%)及全球金融資產價格漲跌互現。例如,美債價格上漲抵消了股市波動對外儲估值的負面影響。人民幣匯率企穩(1月升至略強於上年末水平)與跨境資金流動管理政策(如「獎入限出」)亦發揮了穩定作用。

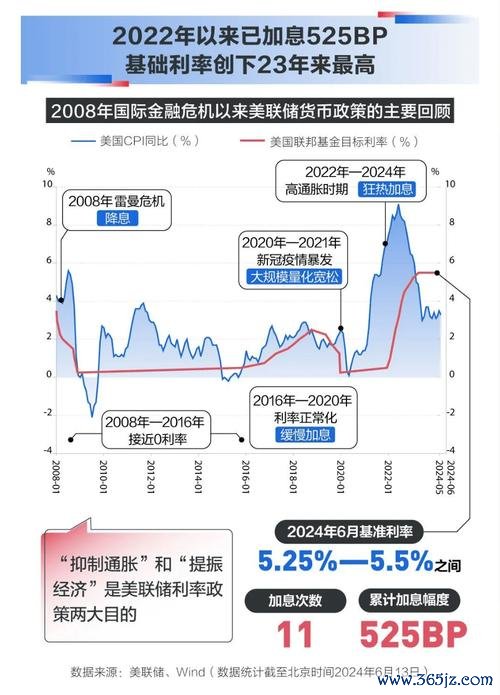

從貨幣政策視角看,美聯儲與中國人民銀行的政策分歧構成外匯存底變化的核心驅動。美聯儲維持鷹派立場(高利率政策)吸引資本流向美元資產,而中國的寬鬆貨幣環境(支持經濟復甦與房地產風險化解)則加劇資本外流壓力。中國的貿易順差(2024年出口總額穩定在2.1萬億美元水平)與國際收支「一順一逆」的自主平衡格局,為外匯存底提供了韌性支撐。

根據IMF提出的外匯儲備充足性框架,中國的合意儲備規模下限約為1.6萬億美元,而當前實際規模(3.2萬億美元)仍遠高於此閾值。中國金融機構與居民的境外資產存量(約2萬億美元)進一步增強了對沖資本外流的能力。這表明,儘管短期外儲波動受市場情緒影響,但整體風險可控。

人民幣匯率波動與外匯存底規模存在顯著關聯性。2025年初,人民幣兌美元匯率在7.3附近承壓,與股市反彈形成背離。隨著美元指數回落(受美國經濟數據走弱及特朗普政策不確定性影響)以及境內結匯意願回升(1月銀行代客結售匯逆差收窄),人民幣匯率逐步企穩,外儲降幅同步放緩。

中國央行通過宏觀審慎工具(如調整跨境融資規則、限制資本外流)有效管理市場預期。例如,2025年1月重啟的5萬美元個人換匯額度雖短期釋放購匯需求,但後續通過加強對企業境外投資的合規審查,抑制了非理性資本外流。此類政策既避免外儲過度消耗,又維持了匯率彈性。

俄烏衝突後,美元霸權地位鬆動,中國加速推進外儲多元化。除增持黃金外,2024年與沙特達成首筆人民幣能源交易,並推動歐央行將人民幣納入外匯儲備。此舉不僅降低對美元依賴,亦為人民幣國際化創造了實體經濟支撐。

外匯存底主要包括流動性高的外幣現金、存款、債券及特別提款權(SDR)等。其估值受匯率波動(非美元資產折算為美元時的帳面損益)與資產價格(如美債收益率變動)雙重影響。例如,2025年2月美元指數下跌導致非美元資產估值上升,推升外儲規模。

經常帳戶順差(貿易與服務)與金融帳戶逆差(資本外流)的「雙向平衡」是中國外匯存底穩定的基礎。2024年中國經常帳戶順差佔GDP比重維持在2%左右,而證券投資項下的資金流入(如外資增持A股)部分抵消了直接投資外流壓力。

央行可通過即期外匯市場操作(買賣外幣)或遠期合約調節市場供需。例如,2014-2016年間,中國央行拋售美元資產規模達7,247億美元,佔同期外儲降幅的73.7%,有效緩解人民幣貶值壓力。

2025年美聯儲加息預期(全年約2次)可能加劇新興市場資本外流,而中美科技脫鉤與台海局勢等地緣風險亦可能放大市場波動。以「富裕大媽」為代表的個人購匯需求(約1.15萬億美元潛在流出規模)仍是潛在風險點。

中國經濟轉型(消費驅動與產業升級)將增強國際投資者信心,吸引長期資本流入。同時,人民幣跨境支付系統(CIPS)的擴容與「一帶一路」沿線國家的人民幣結算試點,將進一步提升外匯存底的「主動管理」空間。

中國外匯存底的結構變遷與動態調整,既是全球經濟格局演變的縮影,亦折射出政策層在開放與風險之間的平衡智慧。未來,外匯存底管理需兼顧安全性、流動性與收益性,並在人民幣國際化進程中發揮戰略支點作用。對市場參與者而言,緊盯美元週期、政策信號及國際收支數據,將是研判外匯存底趨勢的核心邏輯。

2017年外儲跌破3萬億的歷史背景與結構性因素

2025年2月外儲回升至32,272億美元的短期驅動

2025年1月外儲規模的穩定性與政策效應

外儲多元化策略與美債持倉削減的長期影響

人民幣匯率與外儲互動的貨幣政策分析

2024年底外儲波動與經濟基本面的韌性關聯

")