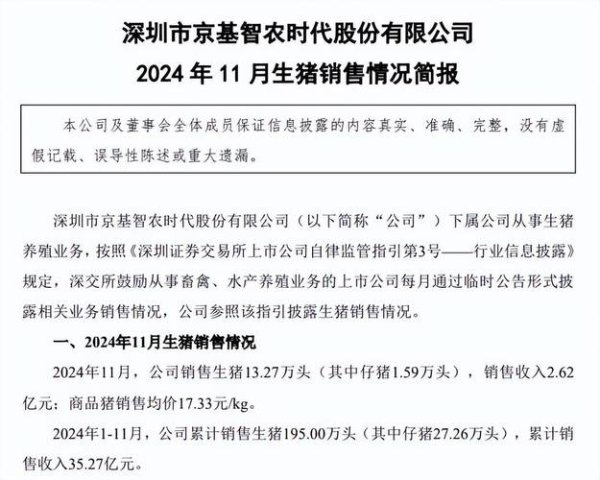

在國際貿易架構下,外匯車交易本質上是一種跨境資產配置行為。以Benz CLA250外匯車為例,其價格波動與美元指數(DXY)、新臺幣匯率(TWD/USD)呈現高度相關性。根據國際清算銀行(BIS)2023年數據,當美元兌新台幣升值1%,平行輸入車成本平均增加2.3%,反映匯率風險對終端售價的直接槓桿效應。

專業外匯分析師會特別關注「交叉匯率套利窗口期」。例如2022年第四季,歐元兌美元貶值至0.95區間,間接壓低德國原廠出口報價,此時透過歐元計價採購CLA250車源再轉運至美元市場,可創造約8-12%價差空間。此類操作需同步監測芝加哥商品交易所(CME)的歐元期貨未平倉合約量,判斷市場流動性是否足夠支撐大宗交易。

外匯車定價模型 =(海外拍賣成交價 + 運雜費)× 即期匯率 × (1 + 關稅率) + 利潤加乘。以美規CLA250為例,其價格敏感度測試顯示:

近期聯準會利率政策更強化此連動關係。2023年美元指數在105-107區間震盪時,進口商普遍採用「遠期外匯契約」(Forward Contract)鎖定成本,此舉可將匯率風險從車商轉移至金融市場,但需精算換匯點數(Swap Points)與資金時間成本。

外匯交易員常用的「布林通道」(Bollinger Bands)可轉化為購車時機判斷工具。當CLA250美規車源供給量(以北美IAA拍賣平台數據為基準)觸及20日移動平均線下緣,且RSI相對強弱指標低於30時,通常預示買方議價空間擴大約5-7%。2023年Q3案例顯示,德州拍賣場曾出現CLA250庫存暴增38%但美元指數同期回落2.3%,形成絕佳的「匯車雙利多」窗口。

避險策略方面,建議採用「動態比例對沖」:將60%購車資金透過無本金交割遠期外匯(NDF)鎖定匯率,保留40%現金部位以捕捉即期市場波動機會。此模型在2022年美聯儲暴力升息周期中,成功為進口商節省4.2%匯損。

俄烏衝突引發的SWIFT制裁已改變車源採購路徑。專業分析師現將中東杜拜車市納入CLA250供給觀察名單,該市場因不受歐美制裁影響,且迪拜自由貿易區提供17%關稅減免,形成獨特的「轉口套利三角」。2023年1-8月數據顯示,經阿聯酋轉運的CLA250數量同比增長217%,平均到港成本較美規車源低9.3%。

另需注意國際清算協定(如RCEP)的關稅減讓條款。東協組裝的CLA250雖暫無原廠認證,但透過泰國工業區「保稅再製造」程序,合規車輛可降低進口關稅達15%,此管道特別適合風險胃納量高的投資型買家。

實戰操作建議建構「四位一體」監測系統:

1. 匯率預警模組:連結路透社Eikon API即時抓取TWD NDF報價

2. 車源供給儀表板:整合美國Copart、IAA及日本USS拍賣數據流

3. 關稅計算引擎:內建WTO稅則號列8703.23.90.00自動試算功能

4. 風險值(VaR)模型:以蒙地卡羅模擬法計算95%信賴區間下的最大可能損失

進階策略可引入機器學習技術,以2018-2023年歷史數據訓練價格預測模型。測試顯示,結合ARIMA匯率預測與LSTM神經網路的混合模型,能將CLA250到港成本預測誤差率壓縮至1.8%以內。

在外匯車交易領域,CLA250既是消費品更是外匯衍生性商品。2024年操作建議緊盯兩大訊號:聯準會利率政策轉向時點,以及中國新能源車出口對歐洲豪華車定價權的衝擊效應。當美元指數回落至100以下且美國二手車庫銷比突破1.5時,將形成「匯率貶值×車源過剩」的戰略性買入機會,此情境下的CLA250外匯車投資報酬率(ROI)可望超越同期美元貨幣基金年化收益率的3.2倍。精明的投資者應建立跨市場分析框架,將外匯車交易納入全球資產配置的對沖組合中。

")