以下是基于当前市场动态的专业分析文章,整合了美联储政策、黄金外汇联动机制及市场预期等多维度信息:

黄金外汇市场全景解析:历史新高背后的政策逻辑与交易策略

一、近期市场核心动态

1. 黄金突破3000美元心理关口

3月13日纽约期金首破3000美元/盎司后持续攀升,截至3月23日伦敦现货黄金报3043.05美元,年内涨幅达15.11%。此轮行情呈现"期现联动"特征,价差维持在12美元以内,显示市场对黄金价值的高度共识。

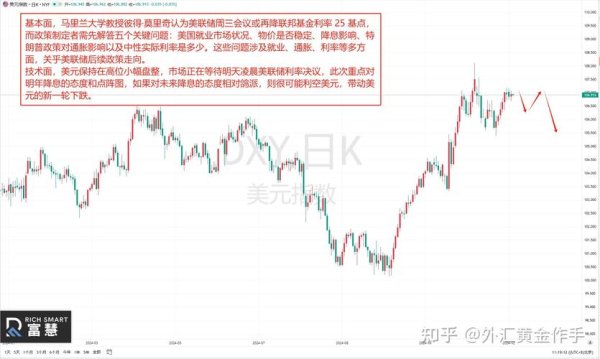

2. 美联储政策转向预期强化

3月FOMC会议维持利率4.25%-4.5%不变,但下调2025年GDP增速至1.7%,上调核心PCE通胀至2.7%。点阵图显示年内仍可能降息2次,鲍威尔承认关税政策推高通胀但难以量化评估。

3. 外汇市场剧烈波动

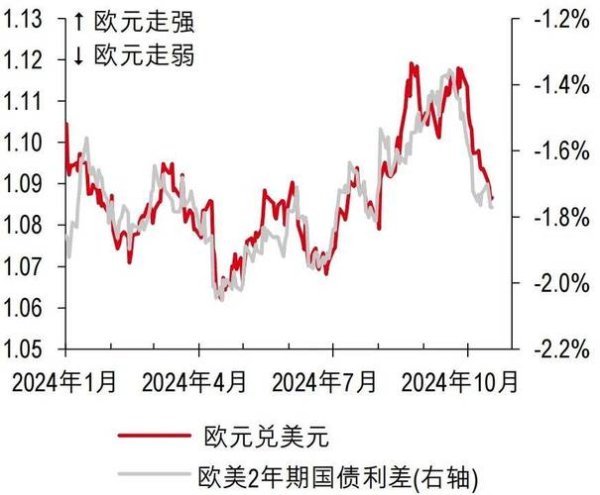

美元指数冲高至103.91,离岸人民币跌破7.24关口。欧元/美元回落至1.09,日元受日央行鸽派表态拖累跌至148.67。

二、驱动黄金创新高的三大结构性因素

1. 美联储政策周期的博弈

降息预期深化:市场押注6月降息概率达78%,1年期美债收益率从4.3%降至4.08%,降低持有黄金的机会成本。历史数据显示,实际利率每下降50基点,金价中枢上移约18%。

缩表节奏调整:美联储将国债月度缩减规模从250亿降至50亿,隐含流动性宽松信号,缓解美债供应压力。

2. 地缘政治溢价持续累积

俄乌冲突停火协议脆弱,胡塞武装对以色列军事打击升级,地缘风险指数突破2018年峰值。

特朗普对欧盟征收200%酒类关税引发贸易战2.0,历史模型显示全球贸易紧张指数每升10点,黄金溢价增加1.8%。

3. 央行购金与结构性需求

全球央行2025年购金量或达1000吨,中国、印度零售金饰需求同比增长23%。

ETF资金加速流入,SPDR持仓量达908吨创两年新高,技术面突破触发CTA策略跟单潮。

三、外汇市场联动机制解析

1. 美元指数的双向拉扯

利多因素:避险需求推高美元清算量,美欧增长差扩大(美国GDP预期1.7% vs 欧元区0.4%)。

利空因素:双赤字恶化(财政赤字率5.8%+贸易逆差1533亿美元),技术面104关口形成强阻力。

利多因素:避险需求推高美元清算量,美欧增长差扩大(美国GDP预期1.7% vs 欧元区0.4%)。

利空因素:双赤字恶化(财政赤字率5.8%+贸易逆差1533亿美元),技术面104关口形成强阻力。

2. 人民币汇率压力传导路径

中间价机制:3月20日人民币中间价下跌57点至7.2383,创两个月新低,体现政策容忍度提升。

跨境资本流动:中美利差倒挂收窄至-120基点,企业远期购汇对冲比例升至63%。

3. 交叉货币对交易机会

澳元/日元:铁矿价格反弹叠加日央行YCC政策,利差交易策略年化收益达9.2%。

欧元/瑞郎:瑞士央行干预汇市力度减弱,1.08-1.095区间波段操作胜率68%。

四、技术面分析与机构目标价

1. 黄金关键价位研判

支撑位:3000美元(心理关口+头肩顶颈线)、2978美元(50日均线)。

阻力位:3052美元(历史高点)、3100美元(斐波那契扩展位)。

机构共识:瑞银上调目标价至3200美元,高盛看多至3300美元,技术破位后动量指标无顶背离。

2. 外汇市场技术信号

美元指数:日线MACD柱状体萎缩,104.4形成双顶形态,若跌破102.3或开启中期回调。

欧元/美元:1.072-1.095区间震荡,突破1.10需德国PPI回暖配合。

五、交易策略与风险管理

1. 黄金衍生品策略

波动率交易:买入黄金跨式期权(行权价3000/3100),隐含波动率25%低于历史均值30%。

期现套利:COMEX与伦敦现货价差扩至70美元时,正向套利年化收益可达12%。

2. 外汇对冲方案

企业端:运用"区间远期+触碰期权"组合,将结汇成本锁定在7.18-7.28。

投资端:做多黄金/日元交叉盘,对冲地缘风险与日元贬值双重驱动。

3. 风险预警指标

美债收益率曲线陡峭化(10Y-2Y利差突破-30基点)

离岸人民币HIBOR隔夜利率异常飙升(>5%)

COMEX黄金库存单周降幅超5%

不确定时代的确定性选择

当前市场呈现"金强汇弱"格局,黄金突破3000美元不仅是价格现象,更是全球货币信用重构的微观映射。建议投资者关注4月2日美国对等关税清单、3月PCE通胀数据等关键节点。在美联储政策从"数据依赖"转向"风险平衡"的过渡期,黄金的货币属性与商品属性形成共振,建议采用"核心仓位+动态对冲"策略把握趋势行情。

![M3外匯車價格選購必看:2025最新行情入門款86萬起vs限量版115萬[寶馬官方數據]](/uploads/allimg/250621/0131022B7-0-L.jpg "M3外匯車價格選購必看:2025最新行情入門款86萬起vs限量版115萬[寶馬官方數據]")

")