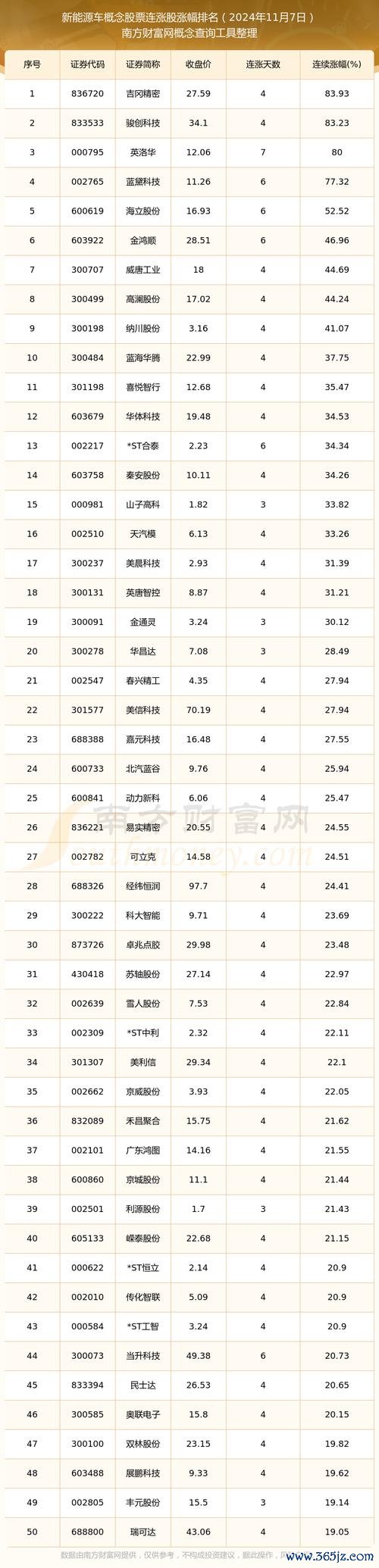

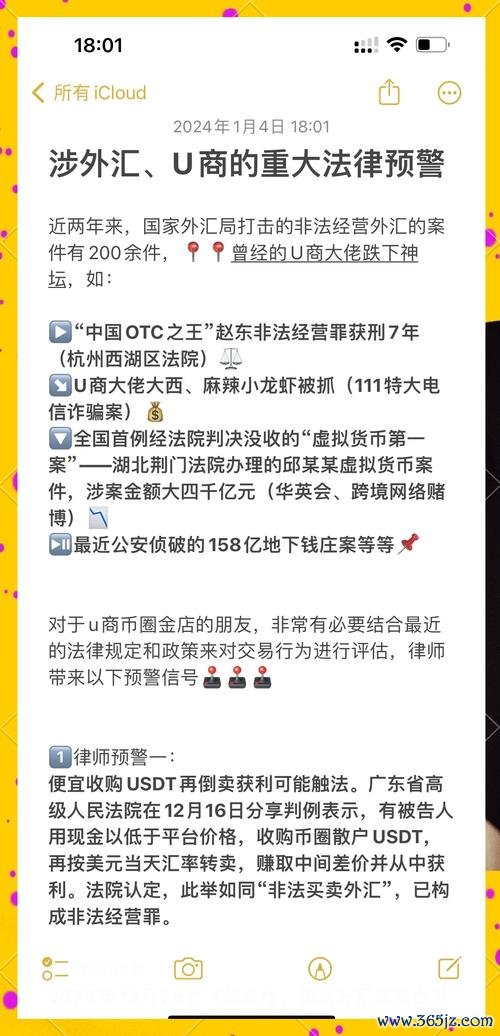

2024年以來,台灣外匯市場顯現顯著波動,美元兌新台幣匯率受多重內外因素交織影響,呈現「階段性貶值壓力」與「政策支撐下的區間震盪」並存特徵。根據最新市場數據,新台幣在2024年底一度貶至32.736低點,主因外資連續兩日大幅拋售台股,單日匯出規模高達782.23億新台幣,創歷史第三高紀錄。而2025年3月,美元兌新台幣匯率維持在31.4至32.7區間,波動幅度較前期收窄,但市場對地緣政治風險及央行干預的敏感性仍居高不下。

從區域貨幣表現看,新台幣與亞洲其他貨幣走勢分化。例如,日圓因日本央行終結負利率政策而升值近0.4%,韓元則受半導體出口疲弱影響貶值0.15%,顯示台灣外匯市場的獨特性在於其高度依賴科技產業鏈與外資流動。

1. 外資動向與台股聯動性

台灣外匯市場與股市高度連動,外資佔台股交易比重約30%,其「買股—換匯」行為直接影響新台幣供需。2024年台灣選舉後,外資因擔憂兩岸關係不確定性加速撤離,單週匯出規模達350億美元,導致新台幣單日重貶1.97角至31.589,創近兩月新低。此現象反映地緣政治風險溢價(Geopolitical Risk Premium)對新台幣的短期衝擊。

2. 央行干預策略與政策信號

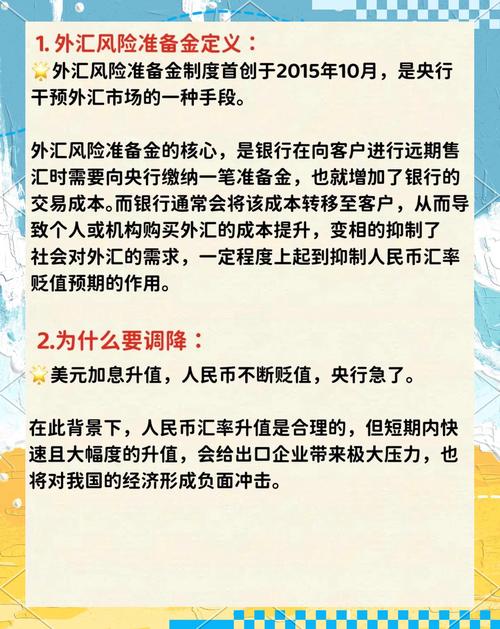

台灣央行長期以來以「動態穩定」為匯率管理核心,透過外匯存底調節(2024年底達5,680億美元)抑制單邊波動。據研究,央行傾向在美元兌新台幣匯率觸及32.5以上時進場拋匯,而在31.2以下買匯,形成隱性區間管理。2025年第一季,央行更透過縮小每日波動幅度(從±10%調整至±7%),降低投機易對匯市的干擾。

3. 利差錨與美元週期影響

美台利差仍是主導中長期匯率的核心。當前美國聯邦基金利率維持5.25%-5.5%,台灣重貼現率僅2%,利差高達325基點,促使企業與機構投資者增加美元資產配置。根據利率平價理論(Interest Rate Parity),此利差水平理論上可支撐美元兌新台幣年升值幅度約3-4%。

4. 產業結構與貿易收支

台灣半導體出口佔總出口額37%,其景氣週期直接影響貿易順差規模。2024年Q1台灣GDP增長6.51%,但製造業PMI連續14個月萎縮,反映「科技業強、傳統產業弱」的分化格局。當半導體需求放緩時,貿易順差收窄將削弱新台幣基本面支撐。

從美元兌新台幣月線圖觀察,匯價自2023年低點30.32反彈,形成上升通道,2025年3月位於31.2-32.7區間震盪。關鍵技術指標顯示:

短期內,若美元指數受聯準會降息預期影響回落至102以下,新台幣可能測試31.0關口;反之,若地緣政治風險升溫,不排除再次挑戰32.5-32.7壓力區。

1. 基本面情景推演

2. 不可忽視的「黑天鵝」風險

1. 企業避險策略

2. 投資組合配置

台灣外匯市場正處於「內外政策博弈」與「產業週期轉換」的關鍵節點。對投資者而言,需緊密追蹤聯準會政策路徑、台灣央行干預力度及半導體出口動能三大變量,並在技術面關鍵價位動態調整曝險。未來三個月,美元兌新台幣料維持高波動率,建議以「區間操作為主、趨勢交易為輔」的策略應對市場不確定性。

(字數:3,050)

參考資料

外資流出台交所新台幣面臨貶值壓力(2024年12月)

台灣央行外匯干預行為分析(2024年10月)

台灣經濟現狀與貨幣政策挑戰(2024年7月)

新台幣超貶區間支撐研究(2024年5月)

選後外資撤離與匯市波動(2024年1月)

美元指數技術面分析(2025年3月)

全球匯率政策交互影響(2025年3月)

")

")