中國大陸外匯存底規模長期位居全球首位,截至2025年2月已達3.227萬億美元。其核心構成以美元資產為主,包括美國國債、機構債券及高流動性金融工具,佔比約60%,其次是歐元、日元及黃金等多元化配置。此結構既是全球貿易結算體系(美元主導)的必然結果,也是中國央行維持匯率穩定與國際支付能力的戰略選擇。

外匯存底並非靜態資產池。其波動受多重因素驅動,包括美元利率週期、全球金融資產價格重估、貿易順差規模及跨境資本流動等。以2025年2月數據為例,當月外匯存底環比增加182億美元,其中約60-80億美元來自美元貶值導致的非美元資產折算增值,另有40億美元源於美債價格上漲的資產重估效應。這表明,外匯存底的短期波動本質上是匯率折算與資產價格變動的綜合結果。

美元利率作為全球資本定價的錨,對外匯存底影響體現在兩方面:

1. 利率差異驅動的資本流動

美聯儲維持高利率政策(2025年初聯邦基金利率區間4.25%-4.5%),與中國寬鬆貨幣政策形成利差倒掛,促使資本流向美元資產以獲取更高收益。此現象直接壓縮中國外匯存底的增量空間,並加劇人民幣貶值壓力。例如,2024年中美10年期國債利差倒掛1.5%,曾導致單月資本外流超300億美元。

2. 利率政策對資產估值的重構

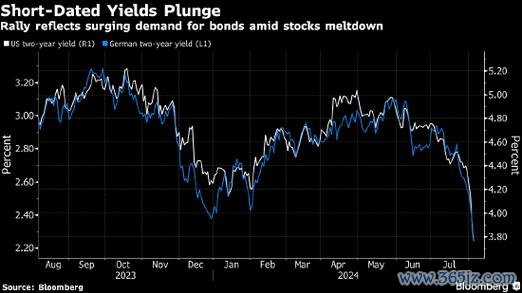

美債價格與利率呈反向關係。2025年2月,市場預期美聯儲暫緩加息,推動10年期美債收益率下降,使得中國持有的逾8000億美元美債帳面價值上升。若通脹反覆迫使美聯儲重啟加息,美債價格下跌將直接衝擊外匯存底估值,美元指數每上漲1%可能導致外儲縮水約200億美元。

外匯存底中的金融資產(如股票、債券)受市場風險偏好與流動性影響顯著:

1. 避險情緒與資產價格聯動性

全球金融市場動盪時,美元及美債的避險屬性增強,推高其價格並支撐外匯存底穩定性。例如,2025年初地緣政治緊張期間,外資增持美債規模擴大,緩衝了中國外儲的波動。但若市場轉向風險偏好(如科技股反彈),資金可能撤離債市,導致外儲中債券資產價值縮水。

2. 黃金配置的對沖功能

中國近年持續增持黃金,2024年黃金佔外儲比例升至4.5%。黃金作為非信用資產,在美元信用風險上升時(如美債評級下調預期)可對沖外匯存底的匯兌損失。2025年全球「去美元化」趨勢下,此策略有助於降低單一貨幣依賴風險。

外匯存底管理需在市場力量與政策調控間取得平衡:

1. 匯率干預的「安全墊」效應

充足的外匯存底為央行提供匯率維穩工具。例如,2025年1月人民幣貶值壓力加劇時,央行通過拋售美元減緩匯率波動,當月銀行結售匯逆差擴大但未引發市場恐慌。歷史數據顯示,外匯存底規模需覆蓋至少12個月的進口需求,而中國當前水準(15個月)提供較高安全邊際。

2. 資本帳戶管理的結構性調整

為應對資本外流,中國近年強化宏觀審慎措施,包括限制企業境外投資、規範個人購匯用途等。2025年證券投資首次成為第一大跨境資金流出項(單月逆差371億美元),反映政策需更精準管控短期投機性資本。

從外匯分析師角度,未來外匯存底管理需關注三層風險與應對:

1. 利率與匯率的週期性錯配

建議動態調整美債久期,在美聯儲降息預期升溫時增持長端債券鎖定收益,並利用利率衍生品對沖估值波動。

2. 地緣政治與資產流動性風險

地緣衝突可能凍結特定外匯資產(如俄烏戰爭後的俄羅斯美元儲備)。需進一步分散資產配置至中立司法管轄區(如瑞士法郎資產)及IMF特別提款權(SDR)。

3. 數位貨幣對傳統儲備體系的衝擊

央行數位貨幣(CBDC)跨境支付試點(如「數位人民幣」)可能降低對美元結算的依賴。外匯存底管理可預留部分流動性支持數位貨幣基礎設施建設,以適應未來貨幣體系變革。

中國外匯存底的波動本質上是全球貨幣政策、資產價格與地緣風險的縮影。在美元霸權鬆動與多極貨幣體系形成的過渡期,主動管理資產結構、強化風險對沖工具、並前瞻佈局數位金融基礎設施,將是維持外匯存底穩健性與國家經濟安全的關鍵路徑。