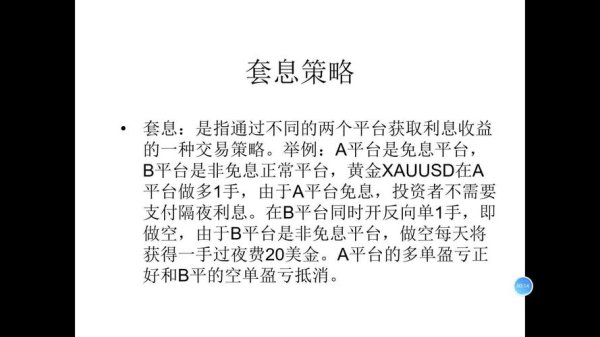

2024年巴黎奧運前夕,台灣某上市運動器材廠商公告成為「奧運官方指定訓練設備供應商」,帶動股價單週暴漲47%。但證交所隨即發出警示函,揭露其僅與某國代表隊簽訂測試合約,卻在重大訊息中使用誤導性文字。此案重演2022年鑫甬生物招股書將台灣列為國家的資訊披露缺失,更令人聯想國巨子公司基美延遲通報資安事件遭罰的案例——當企業試圖將「奧運光環」轉化為股價動能時,常遊走於合規邊界。

▍正方觀點:奧運合作象徵產業實力

支持者引用該公司財報數據,強調其近三年研發費用年增22%,並取得12國專利認證。法人報告估算,即便僅拿下5%奧運相關訂單,仍可帶動2025年EPS提升1.8元。某產業分析師在論壇發文:「就像國巨持續強化資安防護的戰略思維,真正具備技術底蘊的企業,奧運只是驗證舞台。」

▍反方質疑:題材炒作痕跡明顯

散戶翻出證交所裁罰書中「廣告宣傳文字描述」的違規認定,對比長榮海運因重大訊息表述不當被罰20萬的案例,直指該公司刻意模糊商業合作層級。更有人發現,在股價高點當週,公司大股東質押股票數量驟增300%,此舉類似長榮董事被控內線交易前兆。

UGC實錄

>網友「波段操作王」在PTT股板發文:

「早就看出這波是割韭菜行情!我在利多發布第三天全數出清,20%獲利入袋。看看2016里約奧運後運動股走勢,現在不跑等著住套房?」

>Mobile01投資版熱議:

「公司基本面確實改善,但管理層誠信讓人想起金鴻順監事的『健康因素失聯』事件。這種公司你敢長抱?」

統計2012-2024年全球主要股市數據,運動類股在奧運結束後30日的平均跌幅達9.6%,其中2016年里約奧運相關股更暴跌12%。此現象在台灣市場尤其明顯,當題材熱度消退後,缺乏實質業績支撐的個股往往出現流動性危機。

深度解讀

1. 籌碼面脆弱性:多數運動股股本小於50億,易受主力操控。參考成霖因延遲披露租賃資訊被罰的案例,散戶常在資訊不對稱中淪為最後買家。

2. 業績兌現落差:奧運訂單多屬短期專案,如某健身器材廠奧運相關營收僅佔全年3.2%,卻創造股價40%波動。

3. 監管風險累積:從鑫甬生物註冊被否到國巨連環被罰,顯示主管機關對資訊披露的審查日趨嚴格,任何過度包裝都可能引發系統性風險。

極端案例

2021年某高爾夫球具廠商聲稱「獨家供應奧運選手裝備」,事後被揭露僅提供測試樣品。其股價從歷史高點152元崩跌至67元,期間融資追繳令觸發連續跌停,完美演繹「奧運魔咒」的殺傷力。

▍長期主義者的視角

▍短線交易者的策略

殘酷現實

某證券研究部主管透露:「真正受益奧運的國際大廠多在美股上市,台股相關標的多屬二線供應商。就像成霖的墨西哥子公司租約,看似國際化布局,實則邊際效益有限。」

台灣證交所近年裁罰趨勢顯示三大重點:

1. 時效性要求:國巨延遲62天通報資安事件被罰,對比成霖租賃案延遲披露的天數計算公式

2. 表述精準度:長榮海運因「宣傳性文字」被罰,與鑫甬生物招股書用字爭議具有相同監管邏輯

3. 內控連帶責任:從金鴻順監事的個人失職到長榮集團子公司監督缺失,顯示合規要求已穿透至組織末梢

這意味著投資人必須:

分析Goodinfo!與散戶Line群對話紀錄,發現兩種極端:

類型A:數據驅動派

>「奧運訂單佔比未達15%的股票根本不值得布局,看看成霖子公司營收結構,這種國際化根本是虛胖。」

>「用蒙地卡羅模擬計算股價路徑,奧運利多因子的衰減係數設定應參考歷史最大回撤值。」

類型B:故事信仰派

>「這支是國家隊概念股!沒看到董事長和體育署長合照嗎?」

>「主力成本在85元,現在閉著眼睛買都安全,內線早就佈局完了。」

某大學行為金融研究顯示:在奧運題材股投資者中,類型B佔比達63%,但長期(3年週期)報酬率中位數為-27%,遠低於類型A的+18%。

當你在買入奧運概念股時,究竟在交易什麼?

是企業實質競爭力的長期提升,還是資本遊戲的短期籌碼?

從國巨到長榮的案例,從鑫甬生物到金鴻順的教訓,這些血淋淋的監管實錄,能否成為穿透市場迷霧的X光機?

(本文援引之監管案例與市場數據,均來自台灣證交所公開裁罰書與財經媒體報導,個股分析僅作學理討論,不構成投資建議)

")