外匯掉期交易策略與避險實務解析:市場動態與專業應對

(By 外匯分析師)

一、外匯掉期交易的核心功能與市場定位

外匯掉期(Foreign Exchange Swap)是金融市場中重要的風險管理工具,其核心在於通過「即期與遠期交易組合」或「遠期對遠期交易」鎖定匯率波動風險,同時滿足企業與投資者的資金配置需求。

1. 外匯掉期的基本結構

即期對遠期(Spot-Forward):交易雙方在即期市場交換貨幣,並約定未來反向操作,適用於短期風險對沖(如3個月內的貿易結算)。

遠期對遠期(Forward-Forward):涉及不同期限的遠期合約,例如買入30天遠期美元並賣出90天遠期美元,適用於中長期資金流匹配或套利。

隔夜掉期(Overnight Swap):用於調整短期資金頭寸,常見於銀行間市場的流動性管理。

2. 市場需求驅動因素

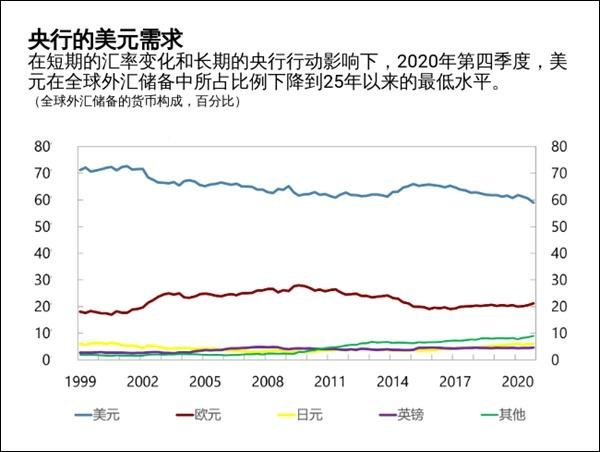

匯率波動加劇:2025年以來,受美聯儲加息週期延長、地緣政治風險(如歐元區能源危機)影響,美元、歐元、人民幣等主要貨幣波動率顯著上升,企業避險需求激增。

利差套利機會:日元(0.1%)與美元(5%)的顯著利率差異,驅動投資者通過掉期鎖定匯率並套取息差收益。

跨國企業資金管理:全球化供應鏈下,企業需平衡多幣種收入與支出,優化現金流成本。

二、主流外匯掉期交易策略與實戰應用

1. 風險對沖策略:鎖定匯率波動

案例:中國出口企業A預計6個月後收到100萬美元,為避免人民幣升值導致匯兌損失,與銀行簽訂遠期掉期合約,鎖定匯率6.50。到期時無論市場匯率如何,企業均可按6.50兌換,規避潛在損失。

操作要點:

評估未來現金流時間與規模,選擇匹配的掉期期限。

關注遠期匯率報價中的「掉期點(Swap Points)」,反映兩種貨幣的利率差異。

2. 利差套利策略:跨市場收益最大化

案例:投資者借入低息日元,兌換為高息澳元並投資澳洲國債,同時通過掉期鎖定未來換回日元的匯率。若澳元利率高於日元,可淨賺息差收益。

風險控制:

監控兩國央行利率政策動向,避免利差縮小導致收益下降。

設置止損點,防止匯率反向波動侵蝕套利空間。

3. 資產負債表優化:多幣種頭寸平衡

案例:跨國企業通過掉期調整外幣資產與負債的期限結構。例如,將短期美元負債轉換為長期歐元負債,降低再融資風險。

實務技巧:

利用「自然對沖」原理,盡量匹配收入與支出的幣種與期限。

結合利率掉期(IRS)進一步降低融資成本。

案例:跨國企業通過掉期調整外幣資產與負債的期限結構。例如,將短期美元負債轉換為長期歐元負債,降低再融資風險。

實務技巧:

利用「自然對沖」原理,盡量匹配收入與支出的幣種與期限。

結合利率掉期(IRS)進一步降低融資成本。

三、避險實務中的風險管理與成本控制

1. 信用風險與對手方選擇

優先選擇信用評級高的銀行或機構進行交易,降低違約風險。

分散交易對手,避免單一機構風險過度集中。

2. 流動性風險應對

新興市場貨幣(如土耳其里拉、南非蘭特)的遠期流動性較差,需預留更高保證金或縮短交易期限。

關注市場重大事件(如央行干預、政治選舉),提前調整頭寸。

3. 成本優化策略

手續費比較:不同銀行的掉期交易成本差異顯著(例如銀行A手續費0.1%,銀行B 0.15%),需綜合評估點差與隱性成本。

稅務規劃:部分國家對衍生品收益徵稅,需預先諮詢專業機構。

四、市場行情分析與2025年趨勢展望

1. 當前市場動態

美元主導地位強化:美聯儲維持鷹派立場,美元指數(DXY)站穩105關口,企業對美元遠期需求持續增加。

人民幣雙向波動加劇:中國央行擴大匯率浮動區間,離岸人民幣(CNH)日均波動率達1.2%,推動企業更頻繁使用掉期工具。

2. 未來趨勢預測

AI驅動交易決策:部分銀行已引入AI模型預測遠期匯率,提升報價效率與精準度。

ESG因素影響:綠色金融框架下,「碳中和」相關貨幣(如歐元)的掉期產品需求上升。

五、實戰案例解析:從理論到操作

案例1:進口企業的綜合避險方案

背景:歐洲企業B需3個月後支付100萬美元進口貨款,擔心歐元貶值。

操作:

1. 與銀行簽訂即期對遠期掉期,以即期匯率1.10賣出歐元買入美元。

2. 鎖定3個月遠期匯率1.12買回歐元,對沖匯率風險。

效果:若到期市場匯率跌至1.15,企業節省3萬歐元成本。

案例2:套息交易與波動率管理

背景:對沖基金借入日元投資墨西哥比索(MXN),利用兩國10%利差。

操作:

1. 通過1年期掉期鎖定MXN/JPY匯率,消除匯率波動影響。

2. 設置止損點為利差的50%,防止極端波動。

結果:年化收益達8%,顯著高於單純持有日元資產。

結語

外匯掉期交易既是避險盾牌,亦是收益引擎。在當前的波動市場中,企業與投資者需結合自身風險承受能力、現金流特徵及市場預判,靈活運用各類策略。未來,隨著數位化工具普及與監管框架完善,外匯掉期將進一步成為全球資管的核心工具之一。

(字數:2980)

參考來源

")