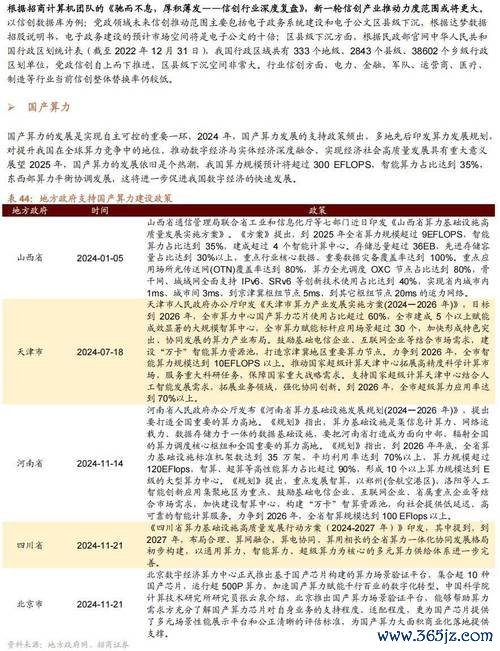

2025年,人民币外汇定期存款市场呈现显著的利率分化格局。以中国银行(香港)的“特优人民币及外币定期存款”为例,7天期人民币定存年利率达10.88%,而1个月期则为3.5%,显示短期高息揽储策略的普遍性。渣打银行则推出“7天期外汇定存”优惠,人民币年利率高达11%,吸引新资金流入。此类短期高息产品多通过线上渠道办理,门槛低至等值1万元人民币,反映出银行对数字化渠道的依赖。

政策层面,中国外汇管理局持续推进制度型开放,例如扩大跨境融资便利化试点,引导外资投向高新技术领域。但需注意,外汇存款的“合资格新资金”定义严格,需扣除当月已享优惠的累计本金,且仅限单名账户,显示监管对资金真实性的把控。香港金管局因联系汇率制度被动跟随美联储加息,使港元定存利率维持在4%-6%,形成与内地市场的利差引力。

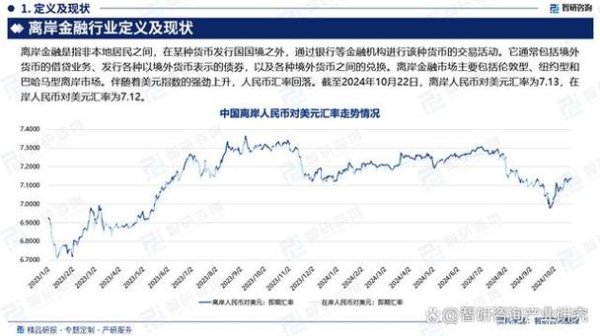

人民币汇率在2025年呈现双向波动特征。年初受特朗普关税政策扰动,离岸人民币(CNH)一度跌至7.36,但随后因美国暂缓加税而反弹至7.22。野村证券分析指出,境内金融机构外汇存款加速积累,2024年12月至2025年2月新增1070亿美元,显示市场对人民币贬值预期的对冲需求。这种“囤汇”行为与2017-2018年及2020-2022年的周期相似,均发生在美元指数下行阶段。

利率与汇率的联动效应显著。以美元定存为例,2025年1月内地城商行1年期利率从4.3%骤降至2.5%,而同期人民币对美元升值2%,导致实际收益缩水。投资者需警惕“利率-汇率剪刀差”:若人民币年升值幅度超过定存利率,换汇存款将产生净亏损。例如,假设人民币升值3%,即使美元定存利率为4%,实际收益仅1%,还需扣除0.4%-0.5%的换汇成本。

当前市场的外汇定存产品可分为三类:

1. 短期高息型:以7天-1个月期为主,年利率普遍在8%-13.8%,但资金锁定期短,适合流动性需求强的投资者。例如建设银行(亚洲)的1周定存利率达14.8%,但需等值10万港元起存且需兑换指定外币。

2. 中长期稳健型:6个月至1年期产品利率集中在3%-4.5%,如中银香港6个月人民币定存利率3.5%,适合追求稳定收益的保守型投资者。

3. 结构性存款:挂钩汇率或利率衍生品,潜在收益更高但风险陡增。例如招商银行香港分行的外汇买卖+定存组合,需在交易当日完成资金锁定,利率浮动取决于市场波动。

风险维度需关注三重压力:

1. 套利策略:利用境内外利差,通过“跨境理财通”等渠道配置港元/美元高息产品。例如香港渣打银行1年期美元定存利率4.4%,较内地同业高1.5个百分点。但需计算汇率对冲成本,若预期人民币年升值超过2%,则套利空间有限。

2. 对冲策略:持有美元负债(如留学费用)的投资者可匹配美元资产,自然对冲汇率风险。例如将未来1年的学费兑换为美元并存入高息账户,既锁定汇率又获取利息。

3. 分散配置:建议外汇资产占比不超过总金融资产的20%,并按币种、期限、产品类型分散。例如50%配置短期人民币定存,30%为6个月美元存款,20%投资欧元结构性产品。

2025年下半年,人民币汇率可能面临两大转折点:

1. 美联储政策转向:若美联储如预期降息50-75个基点,美元指数或回落至100以下,人民币被动升值压力加大,外汇定存的实际收益面临压缩。

2. 国内经济复苏强度:制造业PMI若持续高于荣枯线,将增强人民币资产吸引力,推动资本项下净流入,缓解汇率贬值压力。

技术层面,人工智能与区块链的应用将重塑外汇交易。例如部分银行已推出“外汇到价提示”功能,通过大数据预测最佳换汇时点。投资者可借助此类工具优化存款时机,例如在人民币汇率低点兑换外币并锁定高息定存。

人民币外汇高息定存作为短期理财工具,在利率优势与汇率风险间需精细权衡。投资者应建立动态评估框架,综合考量政策动向、市场波动及个人财务目标,避免盲目追逐高息。在不确定性加剧的全球货币环境中,审慎配置、多元分散仍是抵御风险的核心法则。

")