2025年全球外匯市場正經歷多重變革,技術分析與宏觀經濟的交互作用顯著增強。從宏觀層面看,美元霸權的延續性與新興市場貨幣的分化構成市場主線。

1. 美元指數(DXY)的技術支撐與政策驅動

根據2024年數據,美元指數全年波動區間達100-108,並在特朗普2.0政策預期下延續強勢。技術面顯示,美元指數在周線級別形成上升三角形形態,關鍵支撐位98-100區間,阻力位108-110。美聯儲上半年可能的1-2次降息雖短期壓制美元,但擴張性財政政策(如減稅、關稅壁壘)將對沖貨幣寬鬆效應,美元指數大概率維持寬幅震盪格局。

2. 非美貨幣的結構性分化

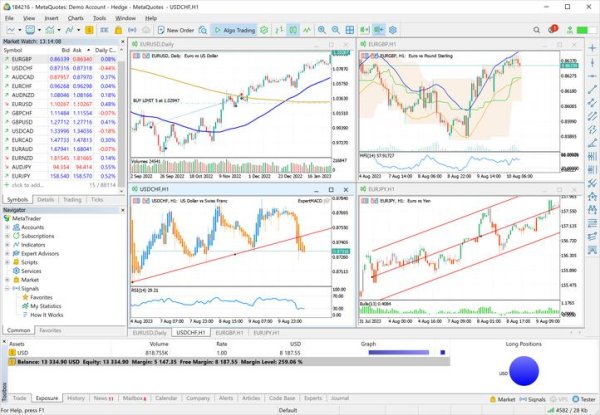

20日簡單移動平均線(20 SMA)與200日指數移動平均線(200 EMA)構成趨勢判定的核心工具。實證數據顯示,當價格站穩20 SMA上方且均線斜率向上時,上升趨勢確認概率達68%。

實戰策略:

1. 順勢交易:在日線圖中,價格回調至20 SMA附近形成看漲吞沒形態時,配合RSI超賣信號(低於30)做多。

2. 逆勢風險規避:若價格跌破200 EMA且MACD柱狀圖轉負,需警惕趨勢反轉,例如2024年9月美元指數跌破100關口的技術性熊市。

相對強弱指數(RSI)與MACD的背離現象是趨勢衰竭的領先指標。例如,2024年歐元反彈至1.12時,RSI出現頂背離,隨後匯率暴跌8%。

進階應用:

布林帶(Bollinger Bands)與平均真實波幅(ATR)結合,可動態調整止損距離。實測表明,ATR的14週期值若超過1.5%,需將止損擴大至2倍ATR以過濾噪音。

案例:2025年3月,英鎊/美元(GBP/USD)因英國央行鴿派言論觸發暴跌,ATR值驟升50%,使用動態止損的賬戶回撤僅3%,而固定止損策略虧損達8%。

美聯儲「Higher for Longer」政策與歐日央行的寬鬆立場,導致套息交易(Carry Trade)活躍。例如,借入低息日元(0.1%)投資高息澳元(4.5%),年化息差收益可達4.4%。

俄烏衝突長期化與台海局勢升溫,推升避險貨幣(美元、日元、瑞郎)與商品貨幣(加元、澳元)的波動關聯性。歷史數據顯示,地緣危機爆發後72小時內,美元指數平均上漲1.2%。

高盛等機構的高頻交易(HFT)模型已佔外匯現貨交易量的40%,導致傳統技術形態(如頭肩頂)失效速度加快。散戶需採用「事件驅動+機器學習」混合策略,例如在非農數據發布後5分鐘內跟進突破行情。

凱利公式(Kelly Criterion)優化:

[ f^ = frac{bp

其中,( b )為盈虧比(建議≥2),( p )為勝率(通過歷史回測確定),( q = 1

[ f^ = frac{(2.5

imes 0.55)

1. 技術止損:設置於支撐/阻力位外1-2%,例如歐元跌破1.05後追蹤止損至1.045。

2. 資金止損:單筆交易風險≤2%,賬戶總回撤≤10%。

3. 時間止損:若72小時內未觸及盈利目標,平倉離場以避免機會成本損失。

在VIX指數>25的高波動期,縮小頭寸至常規50%;在VIX<12的低波動期,採用跨式期權組合捕捉突破行情。

1. 美元主導下的套利機會

做多USD/MXN(墨西哥比索),利用美墨利差(6.5% vs 11.5%)與製造業回流題材,目標年度回報15%。

2. 歐系貨幣的反彈窗口

若歐元區CPI反彈至3%以上,可於EUR/USD 1.02-1.03區間建立多頭,止損1.015,目標1.08。

3. 人民幣波動率交易

買入USD/CNH跨式期權組合,執行價7.10-7.30,期限3個月,隱含波動率18%時預期收益/風險比達3:1。

2025年外匯市場將呈現「高波動、高分化、高技術門檻」的特徵。交易者需深度融合宏觀研判、量化工具與行為金融學,構建「動態適應型」交易框架。唯有在嚴格的風險邊界內捕捉結構性機會,方能在全球貨幣博弈中佔據先機。

(全文完)

參考資料整合

2025年美元政策與非美貨幣預測

2024年市場回顧與2025年貨幣分化趨勢

AI量化交易對技術分析的影響

技術指標實戰策略與風險管理

外匯黃金交易的風控體系