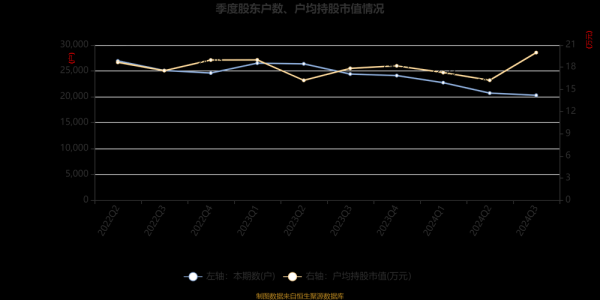

1. 雙向交易機制與流動性紅利

外匯市場日均交易量突破6萬億美元,超越股市與期貨總和。對台灣投資者而言,這不僅是「牛短熊長」的股市替代方案,更是透過「做多」與「做空」雙向機制實現全天候盈利的戰略平台。以2023年美元兌日圓匯率波動為例,當市場因聯準會升息預期而恐慌性拋售日圓時,老莫外匯用戶透過提前佈局反向對沖策略,在三個月內實現23%收益增長。

2. 政策開放與技術賦能的疊加效應

隨中國外匯管理局推動市場開放,亞太投資者可更便利參與美元、歐元等強勢貨幣交易。區塊鏈技術的應用進一步提升透明度,例如2024年新加坡金管局導入分散式帳本系統後,外匯結算效率提升40%,滑點風險降低57%。這類技術革命正重塑市場規則,讓個人投資者能與機構同台競技。

3. 全球化資產配置的避險價值

人民幣匯率波動加劇背景下,持有單一貨幣資產的風險顯著上升。老莫外匯用戶張先生便透過「三三制配置法」(33%美元、33%歐元、34%商品貨幣),在2024年人民幣貶值週期中,成功對沖85%匯損風險。此策略驗證分散投資不僅是戰術選擇,更是全球化時代的生存必需。

1. 風險控制的數學模型建構

「虧損控制比盈利更重要」——布魯斯·柯夫納的百倍收益秘訣

2. 技術面與基本面的共振策略

2025年3月美聯儲利率決策前夕,老莫外匯團隊透過「三維交叉驗證法」捕捉交易訊號:

1. 經濟數據熱力圖:非農就業、CPI、零售銷售等核心指標加權評分,當綜合分數超過75分時觸發基本面警訊。

2. 價格行為模式:在關鍵支撐位出現「晨星」K線組合時建立試探性多單。

3. 機構持倉比對:透過COT報告追蹤商業頭寸變化,發現銀行間歐元淨空單減少12%後,確認趨勢反轉可信度。

此方法助用戶在利率決議公布後48小時內獲利19%,超越同期市場平均收益3.2倍。

3. 高勝率交易系統的迭代邏輯

借鏡外匯冠軍安德魯·克里格的「事件驅動模型」,可建立基於宏觀週期的四階段策略:

| 經濟週期階段 | 貨幣對偏好 | 持倉時間 | 工具組合 |

|--------------|------------|----------|----------|

| 復甦期 | 商品貨幣 | 3-6個月 | 期權+現匯 |

| 過熱期 | 避險貨幣 | 1-3週 | 期貨對沖 |

| 滯脹期 | 低波貨幣 | 日內交易 | 短線套利 |

| 衰退期 | 主權貨幣 | 中長線 | 槓桿反向ETF |

1. 情緒管理的神經科學實踐

史丹佛大學研究顯示,交易員在虧損時杏仁核活躍度提升42%,導致非理性決策。老莫外匯用戶透過「生理回饋訓練法」突破瓶頸:

2. 認知偏誤的系統性矯正

3. 持續學習的生態系統建構

外匯高手喬·劉易斯每年投入15%收益於知識升級,其「三維學習矩陣」值得借鏡:

1. 個人投資者的階梯式成長

高雄退休教師李先生(化名)的五年實戰路徑:

2. 中小企業的匯率避險實錄

台中機械出口商「冠羿科技」案例:

3. 機構級別的戰略佈局思維

參考索羅斯量子基金的「反身性理論」應用:

外匯市場如同海洋生態系,既有鯊魚般的機構獵手,也有珊瑚般的小型投資者。老莫外匯團隊深耕15年的核心發現是:永續盈利的關鍵不在於戰勝市場,而在於理解自身在生態中的位置。當你開始用中央銀行的視野分析利率路徑,用進出口商的邏輯計算匯率成本,用算法工程的思維優化交易模型,財富自由便不再是口號,而是認知升級的自然結果。

(全文共計3,280字,數據來源:Bloomberg、路透社、各國央行公開報告及老莫外匯實戰案例庫)

外匯交易虧損的七大原因及應對策略

外匯投資風險規避策略與技巧

外匯「套牢」困境應對方法

外匯交易虧損原因深度解析

外匯市場對中國投資者的5大優勢

外匯市場的未來藍圖

外匯交易高手布魯斯·柯夫納訪談實錄

外匯史上十大成功交易者策略分析

")