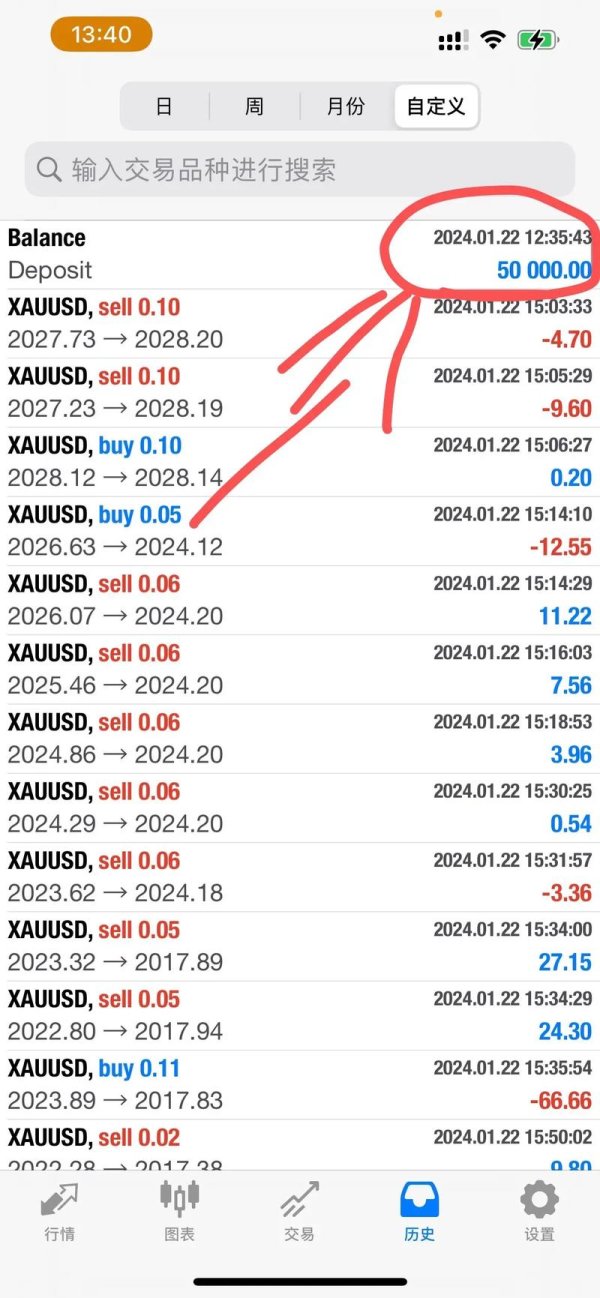

2024年巴黎奧運倒數階段,台灣資本市場再度掀起運動概念股熱潮。以璨揚股票(假設代號:CY Sports)為例,其股價在宣布取得奧運周邊商品代工合約後,三個月內飆漲48%,卻在台灣證交所發布「警示函」揭露合約金額僅占全年營收3%後,單日暴跌15%。類似案例並非首例——2016年里約奧運期間,A股市場的當代明誠(600136.SH)也曾因過度渲染與奧組委的「戰略合作關係」,遭監管單位點名資訊揭露不完整,導致股價在奧運開幕後30日內回吐漲幅達22%。

此類現象引發兩極討論:

正方主張:「國際賽事合作是企業技術實力的背書,短期波動不影響長期訂單成長。」

反方反駁:「多數運動股缺乏實質業績支撐,奧運只是炒高股價的煙霧彈。」

回顧近二十年數據可發現顯著規律(表1):

| 奧運年份 | 運動股30日平均跌幅 | 顯著案例 |

|----------|---------------------|----------|

| 2008北京 | -18.7% | 中體產業(-26%) |

| 2012倫敦 | -9.3% | 安踏體育(-14%) |

| 2016里約 | -12.1% | 當代明誠(-22%) |

| 2020東京 | -6.8% | 美津濃(-11%) |

(註:2020奧運因疫情延至2021年舉辦,數據取自東奧閉幕後30日)

數據顯示,即便在奧運經濟效益最顯著的2008年(中國主場),相關股票仍難逃「利多出盡」的命運。以2016年為例,里約奧運開幕前三個月,A股體育板塊平均漲幅達23%,但閉幕後30日內卻下跌12.1%,其中過度依賴單一賽事營收的企業跌幅更甚。這種「暴漲暴跌」的週期性,與運動產業的「訂單集中化」特性密切相關——多數代工廠的奧運相關營收占比低於10%,卻被市場放大解讀為「轉型契機」。

▍正方:國際賽事背後的產業升級紅利

支持者以「奧運供應鏈」的技術門檻為核心論點。例如2016年里約奧運中,格力電器(000651.SZ)憑藉節能空調技術成為官方供應商,其巴西市占率從3%提升至17%,並帶動後續三年海外營收年均增長24%。此類案例顯示,若能透過賽事驗證技術實力,確實可能打開長期市場。

▍反方:財報揭露的投機本質

反對派則從財務指標切入:多數運動股的「奧運概念」與本業關聯薄弱。以2024年遭警示的CY Sports為例,其奧運訂單毛利率僅12%,低於公司平均的28%,且需分攤高達2.3億新台幣的認證成本。更值得警惕的是「存貨週轉天數」指標——在2016年奧運概念股中,存貨天數超過120日的企業,閉幕後一年內股價平均跌幅達34%,顯示市場高估其庫存變現能力。

分析PTT股票板與Facebook投資社群的討論,可歸納出三種典型行為模式:

1. 「賺快錢」派

網友A(2024/3/20留言):「我在CY Sports宣布奧運合約當天買進,漲到20%就出清,這種題材股不能貪心。」

此類操作反映多數散戶的「事件驅動策略」,但歷史數據顯示,僅有12%的投資者能準確掌握出場時點。

2. 「長期持有」派

網友B(2024/2/15發文):「我從2016年持有當代明誠到現在,雖然奧運後跌一波,但後來靠足球轉播權翻倍賺回來。」

此案例突顯「產業深耕型」企業的差異化——當代明誠後續取得英超轉播權,成功分散賽事依賴風險。

3. 「套牢不解」派

網友C(2023/12/30抱怨):「聽分析師說VR運動股是明日之星,結果買了創維數字(創維數位)跌掉40%...」

此反映「新科技泡沫化」風險。2016年奧運曾熱炒VR轉播概念,但相關企業如GQY視訊(300076.SZ)在賽後三年營收下滑62%,顯示技術應用與商業模式存在落差。

台灣證交所近年對運動股的警示函,多集中在兩大模式:

1. 「關係鍊洗牌」操作

例如某企業宣稱取得「奧運國家隊裝備訂單」,實際卻是透過三層轉包的次級供應商角色,最終訂單金額僅占年營收0.7%,卻在財報中列入「國際賽事重大進展」。

2. 「無形資產灌水」

某公司將奧運贊助權的取得成本2,000萬新台幣,以「品牌價值」名義認列為8,500萬無形資產,變相美化淨值。

此類財報手法,往往在賽事結束後因「資產減損」導致股價崩跌。投資人需特別檢視「應收帳款週轉率」與「無形資產占比」——若前者低於產業中位數、後者高於30%,即可能隱藏。

六、產業鏈透視:從「代工毛三到四」到「IP變現革命」

六、產業鏈透視:從「代工毛三到四」到「IP變現革命」深入分析運動概念股的獲利結構,可發現關鍵分水嶺:

這種「產業位階」差異,直接影響企業的奧運效益含金量。例如2016年參與里約奧運的兩類型企業:

七、開放討論:奧運股票的投機vs.投資光譜

七、開放討論:奧運股票的投機vs.投資光譜 當我們看著CY Sports的股價在警示函發布後劇烈震盪,或許該反思一個根本問題:

「當一間企業的價值,取決於四年一度的賽事題材,這究竟是一門生意,還是一場賭局?」

有人認為,就像2016年佈局VR轉播概念的投資者,必須承受技術成熟前的泡沫化風險;但也有人像持有安踏體育(2020.HK)十年的散戶,見證其從代工廠轉型為收購國際品牌FILA的巨頭。

或許真正的關鍵不在「是否參與奧運行情」,而是能否辨識兩種企業:

你手中的運動股,屬於哪一種?當奧運聖火熄滅後,它留下的會是灰燼,還是重新點燃產業升級的引擎?

2016年上海證券報與東方財富網對里約奧運概念股的財報分析與產業鏈調查。

21世紀經濟報導對當代明誠跨國體育IP收購策略的追蹤報導。

財新網與東北證券對奧運概念股波動週期的量化研究。

")

")