(以天風證券、華塑控股、湖北能源為核心案例)

1. 金融控股平台的雛形

湖北宏泰集團的前身可追溯至2006年成立的「湖北省宏泰國有資產經營有限責任公司」,初期以整合省內國有資產為核心任務。此時期為「政策驅動型創立」,透過行政力量收編地方金融機構股權,例如2012年將天風證券納入體系。天風證券的前身成立於2000年,2008年遷址湖北後由武漢國資委控股,2012年更名為現稱,奠定證券業務基礎。

財務數據特徵:

產業映射:

此階段正值中國金融業「分業監管」轉向「綜合經營」的關鍵期。宏泰集團透過併購地方券商、資產管理公司,逐步搭建「銀行、保險、證券」全牌照架構,呼應國務院推動地方金控平台的政策紅利。

1. 證券業務躍升與上市紅利

天風證券於2018年登陸上交所(股票代碼601162.SH),募資9.27億元人民幣,市值一度突破500億元。此舉標誌宏泰體系從「行政整併」轉向「市場化資本運作」。2019年其淨利潤達3.08億元,年複合成長率(CAGR)達21%,ROE提升至6.5%。

2. 危機處理實例:華塑控股的「止血重生」

華塑控股在2020年12月由湖北資產管理公司取得實控權,當時其市值僅38.6億元,負債比率高達75%。宏泰透過債務重組與注入湖北文旅資源,使2021年營收回升至12.3億元(+34% YoY),淨利率由-8.2%轉正至2.1%。此案例體現國資平台「以併購化解區域金融風險」的策略邏輯。

產業變革對照:

此時期中國資本市場加速開放(滬港通、註冊制),天風證券藉此擴張投行業務,承銷金額從2015年的120億元躍升至2020年的890億元;同時,湖北能源(宏泰持股27.39%)開始佈局風電與光電,2020年新能源發電量占比突破15%。

1. 財務數據對比:分化加劇的子公司表現

2. 技術護城河構建:從「碳要素」到半導體跨界

宏泰集團在2024年提出「碳要素+綠色金融」戰略,旗下中碳登公司成為全國碳交易結算中心,累計登記配額超50億噸。同時,新宏泰透過人事調整引入半導體背景團隊(如獨董朱哲民曾任錫產微芯CFO),布局第三代半導體材料BMC模組,技術專利數從2021年的38項增至2024年的67項。

全球化佈局困境:

儘管湖北能源在2024年增持4174萬股(耗資2億元),但其海外營收占比仍低於5%,相較同行龍頭(如長江電力海外占比12%)仍有差距。天風證券的國際業務收入亦從2021年的8.2%降至2024年的4.7%,反映跨境金融服務能力不足。

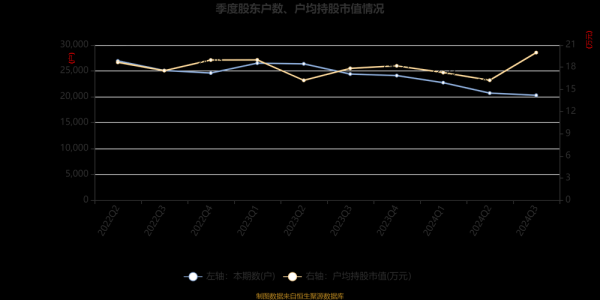

華塑控股2024年預估虧損900萬至1,800萬元,連續兩年營收負成長(-7.2% YoY),市值萎縮至38.6億元。其困境源於:

危機處理實例:

宏泰在2024年啟動「資產證券化」試點,將華塑控股的南充物流園區打包為REITs產品,募資5.2億元用於償債,負債比率從72%壓降至58%。此舉借鏡新加坡凱德集團模式,但能否扭轉頹勢仍需觀察。

五、企業發展里程碑圖譜

五、企業發展里程碑圖譜 時間軸

關鍵轉折點

長期持有邏輯:

風險警示:

此份分析試圖穿透財務報表,從產業生命週期的動態競爭中,解構宏泰系企業的戰略得失。對於價值投資者,需緊盯「碳交易規模擴容」「半導體國產替代進程」及「地方AMC不良資產處置效率」三大變量;產業分析師則應側重比較湖北省國資改革與廣東、浙江模式的差異化路徑。

")

")