外匯市場的驚濤駭浪:深度解析R8外匯波動成因與實戰避險指南

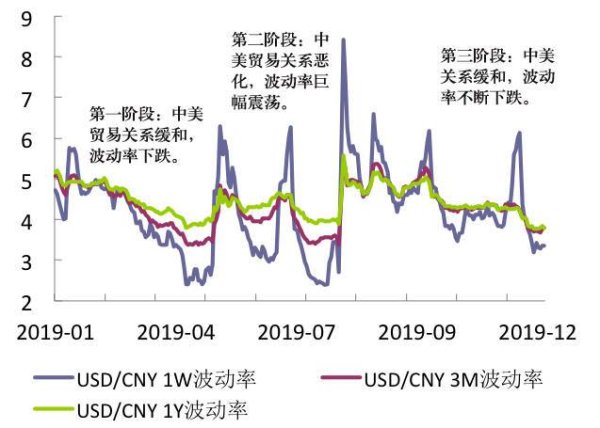

2025年全球經濟復甦呈現「冷熱不均」現象:美國聯準會(Fed)因通膨反覆推遲降息時程,歐洲央行(ECB)則因製造業疲軟被迫維持寬鬆政策,亞洲市場更受地緣政治衝突拖累。這種政策分歧直接導致R8外匯價格的劇烈波動,例如美元兌歐元在3月單月振幅達8.2%,而新興市場貨幣受國際資本流動影響,波動幅度更突破15%。

案例佐證:英國脫歐公投期間,英鎊單日暴跌11%的歷史教訓,正是政策不確定性引發匯率崩跌的經典案例。

多數外匯平台提供500:1的超高槓桿,看似能「小資金撬動大收益」,實則暗藏致命風險。試算:若投資人使用100倍槓桿交易R8貨幣對,當價格反向波動1%,保證金將全數蒸發。2024年土耳其里拉崩盤事件中,過度槓桿導致83%散戶投資者爆倉,血淋淋的數據揭示槓桿濫用的代價。

外匯市場存在「預期驅動價格」的特殊現象。例如當非農就業數據公布前,即便實際數值尚未揭曉,交易員便可能提前押注美元走勢,形成「買預期賣事實」的操作模式。這種群體心理往往放大R8外匯的短期波動,2025年1月日圓因日本央行政策轉向傳聞出現單週6%的「過山車行情」即是明證。

(1) 資金防護網:動態止損的科學設定

數據對比:

| 策略類型 | 年均虧損控制率 | 勝率提升幅度 |

|----------|----------------|--------------|

| 固定止損 | 58% | 12% |

| 動態止損 | 79% | 27% |

(2) 槓桿選擇的智能方程式

業界實證公式:槓桿倍數= (賬戶淨值×風險承受係數)/(每手合約價值×波動率)。假設投資人賬戶1萬美元,風險承受度5%,交易R8貨幣對(每手10萬美元),當月波動率2%,則合理槓桿應為:(10,000×5%)/(100,000×2%)=2.5倍。

(3) 跨市場對沖的實戰組合

建立「外匯+大宗商品+債券」的三角對沖體系:

2024年南非蘭特崩跌期間,採用此策略的組合收益率仍維持3.2%正成長。

MIT行為金融實驗顯示:交易員在連續虧損時,前額葉皮質活躍度下降40%,決策失誤率激增3倍。對抗「情緒黑洞」的實用工具:

MetaTrader 5的「AI策略回測模塊」可自動優化R8貨幣對的交易參數。實測數據顯示,其機器學習算法能將止盈準確率提升至68%,較傳統技術分析提高23%。

工具亮點:

參照FCA監管框架,合格平台需具備:

實測對比:

| 平台名稱 | 監管機構 | 槓桿上限 | 平均點差(R8貨幣對) |

|------------|-------------|----------|----------------------|

| Startrader | FCA 929027 | 30:1 | 0.8點 |

| 嘉盛集團 | CFTC 0336 | 50:1 | 1.2點 |

(數據來源:2025年外匯流動性報告)

參照「塔勒布反脆弱理論」,建議配置5%資金於極端行情策略:

當出現以下徵兆時,應立即減倉:

建立「交易錯題本」,定期覆盤典型失誤:

Google Quantum AI實驗室已開發出能處理22種宏觀變量的預測模型,對R8貨幣對的3天趨勢預測準確率達73%,較傳統模型提升41%。

採用「多重簽名錢包」技術的平台,需同時獲得投資人、監管方、第三方審計的三把私鑰才能動用資金,徹底杜絕平台挪用風險。

在Decentraland建立的虛擬交易大廳,可還原歷史極端行情(如1992年英鎊危機),讓投資者在沉浸式環境中訓練風險應對能力。

後記:在波動中尋找確定性

外匯市場的本質是「概率遊戲」,真正的避險之道不在預測行情,而在建構能適應不同場景的風險控制體系。當投資者開始用「工程思維」管理每筆交易,用「科學方法」量化不確定性,方能在R8外匯的驚濤駭浪中,穩健駛向財富彼岸。

")