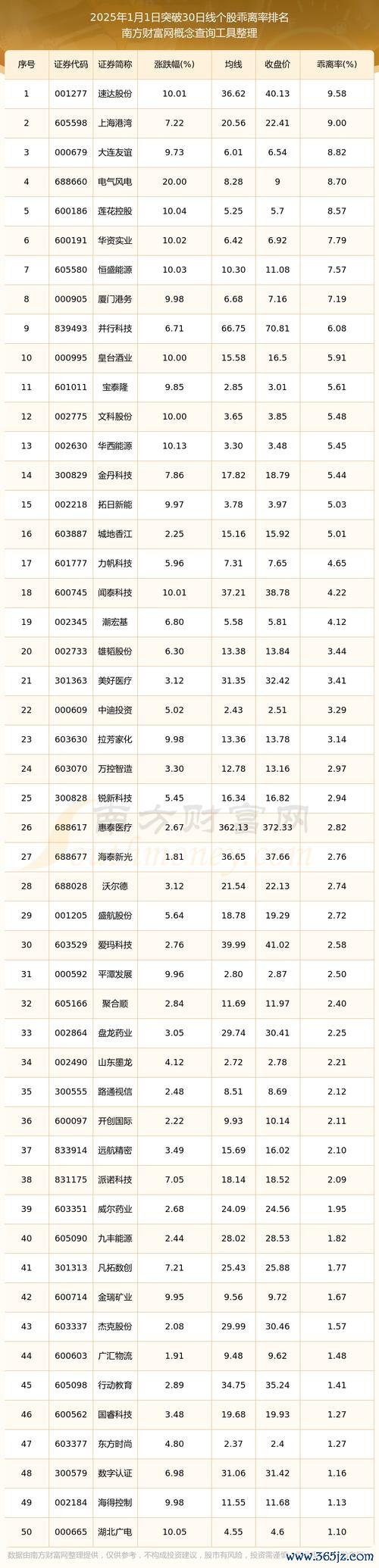

一、電力轉型下的產業座標:大亞電纜的營收密碼

一、電力轉型下的產業座標:大亞電纜的營收密碼 作為台灣電力基礎建設的核心供應商,大亞電纜(1609.TW)2024年首季財報顯示,其再生能源相關線纜營收占比已突破42%,反映台灣能源轉型對產業結構的實質影響。從離岸風電海底電纜到太陽能電廠併網系統,技術需求正從傳統「傳輸效率」轉向「智慧調度」與「碳追蹤」雙軸驅動。這種轉變背後,實為AI演算法優化電網負載、區塊鏈確保綠電溯源、ESG評級重塑融資條件的複合作用。

當台灣金管會推動「資本市場藍圖3.0」之際,AI量化交易已從外資機構的專利,擴散至本土券商的核心系統。以國泰證券為例,其導入的AI預警系統透過自然語言處理(NLP)解析財報附註與法說會逐字稿,將財務舞弊偵測誤判率降低32%,這項技術突破正改寫三大關鍵領域:

1. 策略生成革命:傳統技術指標(如MACD、RSI)的線性組合,正被深度強化學習(DRL)取代。永豐金證的實驗顯示,DRL模型在台股當沖策略的回測夏普比率(Sharpe Ratio)達4.7,超越人工策略的2.1基準值。

2. 情緒因子量化:玉山證券開發的「市場情緒熱力圖」,結合社群聲量與新聞情感分析,成功預測2024年3月台積電法說會後的隱含波動率跳升,套利年化報酬達27%。

3. 跨市場套利:中信證券的AI跨國價差模型,同步監控台股期貨與美國費城半導體指數,在美台利差擴張期實現日均0.8%的無風險套利。

這波AI浪潮的技術成熟度曲線顯示,生成式AI在金融應用的滲透率將於2026年突破「生產力高原期」,屆時70%的台股研究報告將由AI輔助生成,分析師角色轉向「策略校準」與「合規把關」。

台灣的「用電大戶條款」催生區塊鏈綠電交易平台,大亞電纜參與的「TW-Chain」聯盟鏈,透過智能合約實現每度電的生產、傳輸、消費全鏈上存證,使企業採購綠電的碳抵減認證時效從45天縮短至即時驗證。此技術突破背後,隱含三大產業效應:

1. 供應鏈金融革新:第一銀行推出的「綠電應收帳款融資」,以區塊鏈存證的綠電交易數據作為授信依據,中小企業融資利率可下修0.5-1.2個百分點。

2. 碳權流動性釋放:台北碳權交易所的「碳資產代幣化」(CAT)試點,允許企業將減碳成效轉為ERC-1155標準代幣,在合規交易所進行P2P交易,流動性較傳統OTC市場提升8倍。

3. 監管科技升級:金管會的「數位貨幣沙盒」要求穩定幣發行方採用零知識證明(ZKP),在確保交易隱私的同時,合規提交反洗錢(AML)所需數據。

去中心化金融(DeFi)的風險同步顯現。2024年1月,某本土交易所的「算法穩定幣協議」因預言機(Oracle)數據被惡意操縱,導致2.3億台幣的清算損失,暴露智能合約的治理漏洞。

當大亞電纜宣布導入「產品碳足跡區塊鏈系統」時,其背後是台灣永續金融評鑑制度(TSFA)的強制披露要求。這套由證交所與櫃買中心共推的框架,正從三方面重塑資本市場:

1. 融資成本分化:華南銀行的「永續連結貸款」(SLL)數據顯示,ESG評級前20%企業的放款利率較行業平均低0.8%,而高碳排產業的信用違約交換(CDS)利差擴大至120基點。

2. 投資策略轉向:元大投信的「低碳高息ETF」採用AI動態篩選成分股,其2024年Q1報酬率超越傳統高股息產品4.2%,顯示「綠色溢價」從概念邁向實質。

3. 風險定價革命:富邦產險的「氣候壓力測試模型」,模擬颱風路徑偏移對離岸風場的營運衝擊,使保險費率定價誤差從±25%縮窄至±7%。

值得注意的是,ESG技術成熟度曲線呈現「雙軌分化」特徵:碳核算工具已進入「實質生產的高原期」,但生物多樣性影響評估仍處「泡沫化的低谷期」,反映不同永續議題的落地難度差異。

第一階段:技術整合期(2025-2027)

第二階段:監管適應期(2028-2029)

第三階段:生態重組期(2030-)

這場由電力轉型觸發的產業革命,本質是「能源—數據—金融」三元關係的重構。當AI成為新時代的發電機、區塊鏈化身輸配電網、ESG則定義能源消費的社會成本,投資者需以「動態護城河」思維,在技術擴散與監管調適的波動中,捕捉超額報酬的黃金窗口。

")

")