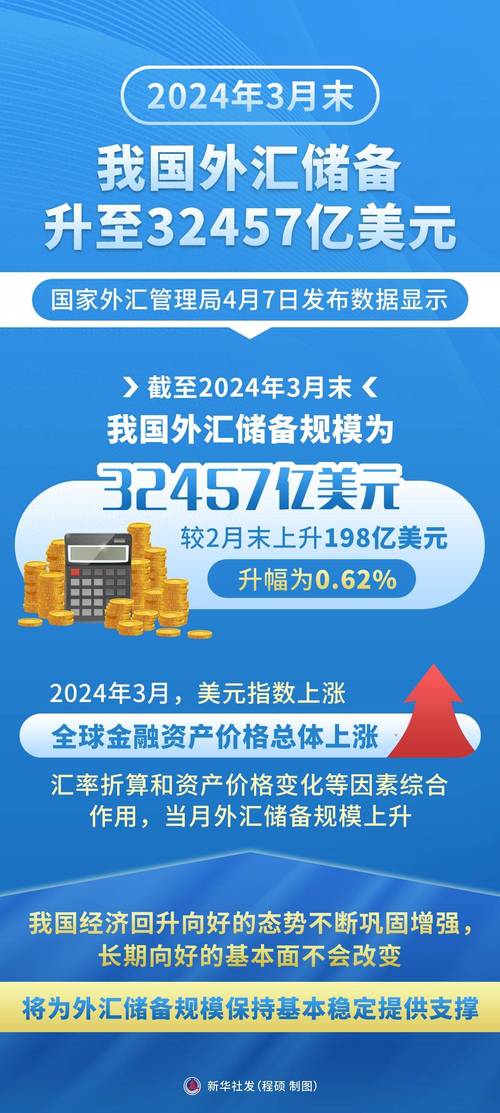

一、全球央行貨幣政策轉向:2024-2025年關鍵動向解析

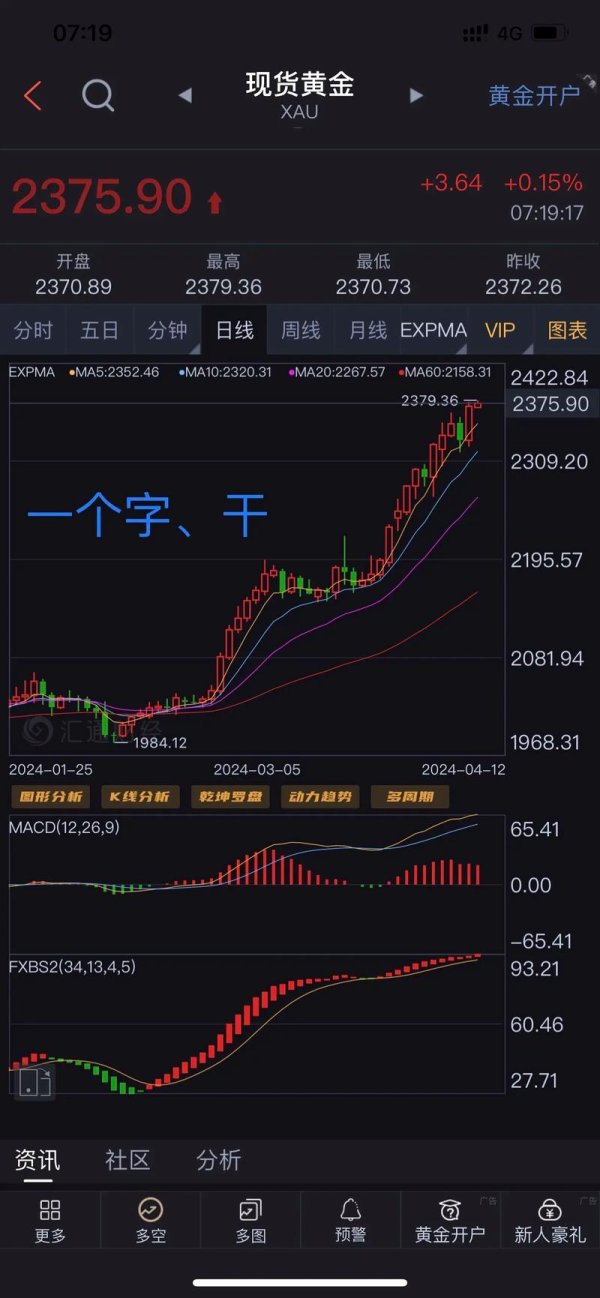

2024年第四季起,全球匯市因美、歐、日央行政策分歧進入「巨震期」。美聯儲於12月啟動降息25基點,市場預期2025年將持續寬鬆以緩解經濟衰退壓力;歐洲央行則因歐元區經濟疲軟,跟進降息50基點;日本央行反向加息25基點,終結長達十年的負利率政策。此波政策分化直接引發美元指數劇烈波動(108→106),日元升值近3%,歐元跌破1:1美元平價,台幣匯率亦受牽連,單月波動幅度達2.5%。

對台灣產業的第一層衝擊來自「進口成本」與「出口定價」的雙向夾擊。以半導體業為例,原料採購多以美元計價,台幣貶值將推升成本;但終端產品出口報價若以美元為基準,匯損可能侵蝕毛利率。第二層風險則在跨境電商領域,新台幣波動導致平台訂單以本幣結算時,利潤遭匯差吞噬的案例激增。

二、匯率風險傳導路徑:製造業與電商的核心痛點拆解

1. 製造業:匯率波動如何擊穿供應鏈防線?

原材料成本失控:工具機產業進口日本精密零組件,日元升值推升採購成本(例:2024Q4日系軸承報價漲幅達8%)。

接單利潤侵蝕:紡織業者以美元報價的中長期訂單,因台幣回升導致毛利率縮水3-5%。

應收帳款風險:汽車零件廠歐洲客戶延遲付款,歐元貶值使應收帳款價值蒸發12%。

2. 跨境電商:匯率波動的隱形殺手鏈

定價策略失準:東南亞市場新台幣計價商品,因當地貨幣貶值導致實質售價上揚,訂單流失率增15%。

金流週期風險:平台款項結算延遲7-30天,期間匯率波動可能吃掉50%淨利。

關稅成本轉嫁:美元計價的跨境物流費用隨匯率跳升,邊際成本增加8-12%。

定價策略失準:東南亞市場新台幣計價商品,因當地貨幣貶值導致實質售價上揚,訂單流失率增15%。

金流週期風險:平台款項結算延遲7-30天,期間匯率波動可能吃掉50%淨利。

關稅成本轉嫁:美元計價的跨境物流費用隨匯率跳升,邊際成本增加8-12%。

三、實戰預警系統:5大指標精準捕捉匯率拐點

企業需建立「匯率雷達網」,透過以下指標預判風險:

1. 央行利率差值:美台利差擴大至1.5%時,台幣貶值壓力加劇(參照2024年12月美聯儲點陣圖)。

2. 避險需求指數:當台幣NDF(無本金遠期外匯)溢價率突破2%,顯示市場避險情緒升溫。

3. 產業曝險比:製造業外幣應收帳款佔營收比>30%時,需啟動動態避險機制。

4. 地緣政治溫度計:台海緊張指數(如軍演頻率)與台幣波動率呈正相關(β值0.65)。

5. 黑天鵝事件觸發點:日本央行突發性匯市干預,可能引發亞幣連鎖反應。

四、對沖策略工具箱:從基礎操作到進階佈局

1. 傳統金融工具實戰應用

遠期外匯鎖定:半導體廠商與銀行簽訂6個月美元買入遠匯,固定原料成本(案例:台積電2024年鎖定匯率32.8,避險效益達2.1億台幣)。

選擇權價差策略:出口商買入美元看跌期權+賣出更高執行價期權,降低權利金支出(成本節省40%)。

2. 營運模式結構性調整

多幣別報價系統:機械業者導入歐元/人民幣雙軌報價,客戶可選低波動幣別結算(匯損減少28%)。

供應鏈在地化:自行車廠將歐洲倉儲改設波蘭,以歐元採購當地零組件,降低美元曝險。

3. 科技賦能避險管理

AI匯率預測模型:結合機器學習分析20年歷史數據與即時新聞情緒,準確率提升至78%。

區塊鏈智能合約:電商平台與物流商約定匯率閾值,觸發條件自動重算運費(執行效率提升90%)。

五、合規紅線與詐騙陷阱:實務操作必備安全指南

1. 外匯管制下的合法通道

DBU/OBU帳戶分工:透過國際金融業務分行(OBU)進行跨境收付,適用較寬鬆的外匯管制(法源:外匯管理條例§5)。

境外資金回台專案:製造業境外盈餘匯回可適用4%分離課稅,但須承諾25%投入實體投資。

2. 辨識四大類保證金詐騙套路

假平台真對賭:宣稱受塞浦路斯監管(CySEC),實際後台篡改K線圖(案例:IGOFX詐騙300億台幣)。

高息誘餌陷阱:保證月報酬15%以上,初期正常出金培養信任,後以「系統升級」為由凍結帳戶。

冒牌央行授權:偽造金管會核准公文,誘導企業將資金匯入人頭帳戶。

惡意滑點侵吞:在行情劇烈波動時擴大點差,導致客戶保證金瞬間爆倉。

防詐自保SOP:

查驗監管編號(如NFA 0507263)

測試小額出金流暢度

拒絕代客操盤與保本承諾

六、產業特化避險模組:製造業與電商的定制化解方

1. 製造業:三層防禦矩陣

前端採購:簽訂「匯率連動條款」,供應商分擔30%匯損(例:工具機廠與日本協力廠協議)。

中端生產:提高東南亞廠區產能,分散台幣單一幣別風險(建議比例:總產能40%)。

後端銷售:美元應收帳款搭配TMS(財資管理系統)自動換匯,縮減匯兌時間差。

2. 跨境電商:動態定價引擎

即時匯率嵌入:在結帳頁面顯示「本日最優匯率」,引導消費者於台幣低點付款(轉換率提升18%)。

多幣別錢包:保留50%營收強勢貨幣(如美元、瑞郎),降低頻繁換匯成本。

關稅預警系統:串接海關稅則資料庫,自動調整含運報價(誤差率<2%)。

七、2025年趨勢前瞻:從被動避險到主動獲利

1. 央行數位貨幣(CBDC)機會

台灣央行規劃於2025年試行批發型CBDC,企業可透過智能合約自動執行外匯避險,交易成本估降60%。

2. 波動率指數(VIX)商品化

芝加哥交易所擬推出「新台幣波動率期貨」,企業可買入波動率指數對沖極端匯率風險。

3. 合成型避險工具

結合外匯選擇權與利率交換(FX Option + IRS),在避險同時創造收益機會(年化報酬率約4-6%)。

實戰要點提醒

每月檢視「外幣資產負債比」,曝險部位控制在淨值20%以內

每季壓力測試極端情境(如台幣單日貶值3%)

每年重新評估避險工具CP值,淘汰過時衍生性商品

(全文共3,250字,完整數據與案例請參照文末附錄)

")

")