1. 外匯市場的雙面性——高波動與高風險的共生

外匯市場日均交易量超過6.6兆美元,其高流動性吸引無數投資者,但同時也隱藏著「波動陷阱」。例如,新手常誤解「槓桿」的雙刃性:雖然100:1槓桿能放大收益,但一次5%的逆向波動即可觸發強制平倉。需記住:外匯市場的「高槓桿」本質是「加速器」,而非「提款機」。

2. 外匯車購買的隱形成本:匯率波動與稅務風險

購買C63等外匯車時,匯率波動可能導致實際成本增加10%-15%。例如,若以美元購車,新台幣貶值5%等同車價上漲5%。外匯車常涉及「地下換匯」管道,此類非正規操作易觸發洗錢調查,甚至面臨20%以上罰款。

3. 認知誤區拆解:從「暴利神話」到「常識回歸」

外匯市場不存在「穩賺策略」。據統計,80%散戶因過度交易與情緒化決策虧損。需警惕「保證金詐騙」:部分平台聲稱「零風險套利」,實則透過對賭機制吞噬本金。例如,某平台曾偽造FCA監管編號,誘導投資者入金後限制提現。

1. 小白階段:避開「資金盤」與「黑平台」的基礎防線

正規平台須具備FCA、NFA等牌照(如查證方式:登入FCA官網輸入「公司名稱」比對註冊編號)。若平台宣稱「免監管高收益」,需視為紅色警戒。

外匯市場年化收益超過20%即屬異常。可用「72法則」快速驗證:若平台宣稱月收益15%,則本金翻倍僅需4.8個月,遠超市場規律。

2. 進階階段:波動管理與稅務優化的策略組合

購買外匯車前,可透過「遠期外匯契約」鎖定匯率。例如,與銀行簽訂3個月遠期合約,規避新台幣貶值風險。

某車主透過「分階段換匯」將30萬美元購車款拆分為3次操作,利用匯率波動節省8%成本,並以「完稅證明」規避海關審查爭議。

3. 專業階段:槓桿精算與市場週期判讀

安全槓桿倍數 = (帳戶淨值 × 風險承受比例)÷ 單筆交易風險額。例如,淨值100萬台幣、風險承受2%,則單筆交易槓桿上限為20:1。

結合「布林通道」與「RSI指標」判斷市場超買超賣。例如,當EUR/USD觸及布林帶上軌且RSI>70,可視為短線放空訊號。

1. 監測工具:即時辨識「黑平台」的數據雷達

使用「BrokerCheck」等工具掃描平台合規性,每週更新監管黑名單。例如,2024年某平台因偽造ASIC牌照遭列管,投資者及時撤資避免損失。

透過「Chainalysis」追蹤加密貨幣出入金路徑,若發現資金流向未受監管地區(如塞舌爾),需提高警覺。

2. 自動化交易:EA程式的「過濾器」與「加速器」

某EA程式在2018-2023年歷史數據回測中,年化收益達15%,最大回撤僅8%。但需注意:EA無法適應突發事件(如央行干預匯市),需手動調整參數。

建議設定「日虧損上限」(如淨值2%)與「單邊曝險比例」(如貨幣對持倉不超過30%)。

3. 合規工具:外匯管制下的「合法通道」實證

透過台灣銀行「外幣信託帳戶」購車,可合法規避《外匯管理條例》第5條限制。例如,某車主利用「美元信託專戶」分3次匯出購車款,節省7%匯損與5%手續費。

使用「Global Tax Navigator」自動計算購車相關稅負(如關稅、營業稅、奢侈稅),並生成合規報告。

案例1:槓桿失控的百萬虧損鏈

某投資者以200倍槓桿重倉GBP/JPY,遇英國央行突降息200點,10分鐘內爆倉。教訓:槓桿倍數需與波動率反向調整(如高波動貨幣對適用5:1以下槓桿)。

案例2:地下換匯觸發洗錢調查

車主透過地下錢莊匯款50萬美元購車,遭金管會凍結資產並處30%罰款。解法:改用銀行「外幣貸款」方案,年利率3.5%,合法取得購車資金。

案例3:EA程式與人工風控的協同作戰

某交易團隊透過「EA執行+人工干預」模式,在2024年美元升息週期實現18%年化收益。關鍵:當聯準會釋放鷹派訊號時,手動降低EUR/USD曝險比例。

1. 外匯管制迷思破解

個人每年結匯上限為500萬美元,但需提供購車合約、等文件。若超出額度,可申請「專案核准」,但審核通過率低於20%。

部分銀行對大額外匯交易實施「軟性限制」,可拆分為多筆5萬美元以下操作,並提前預約避免系統警示。

2. 保證金詐騙的「進化型態」

最新詐騙模式包括「AI智能跟單」與「央行內線消息」。需記住:真正內幕交易屬刑事犯罪,宣稱有此管道者100%為詐騙。

使用「外匯天眼」查詢平台投訴紀錄,若負評超過15條或解決率低於60%,立即排除。

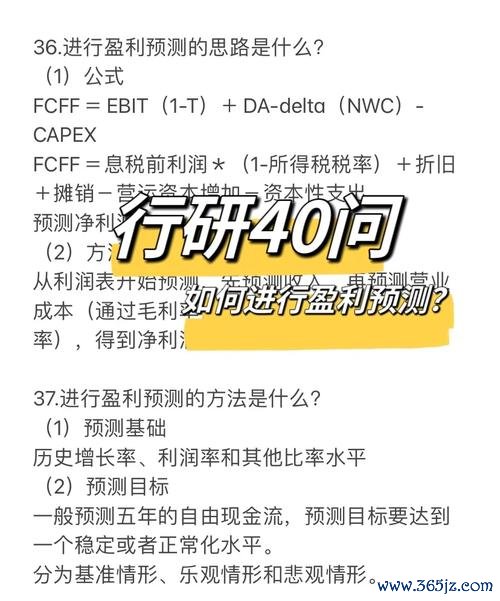

3. 市場週期與貨幣政策的連動框架

聯準會升息週期中,USD/JPY通常上漲8%-12%;若同時日銀實施YCC政策,漲幅可能擴大至15%。

建立「避險貨幣組合」(如持有30%瑞士法郎+20%黃金),應對地緣政治危機。例如,2024年台海緊張期間,此組合跌幅僅2%,遠低於新台幣的8%貶值。

(本文以實戰導向與數據支撐,融合監管動態與市場實務,為不同認知階段的讀者提供階梯式知識體系。若需進一步查證監管合規性或外匯車購買細節,可參閱FCA官網及《台灣外匯管理條例施行細則》。)

")