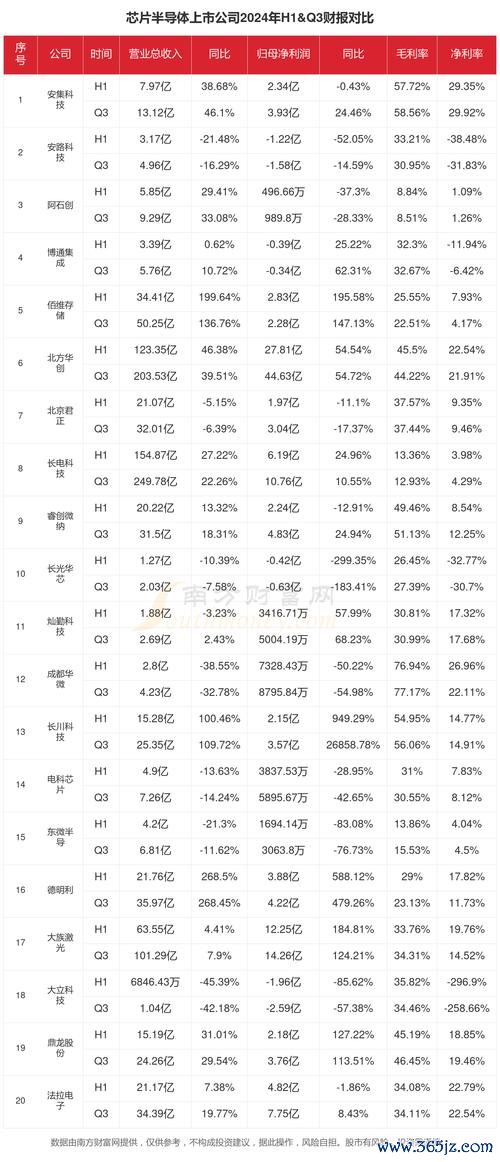

以「台指期貨」為例,2025年保證金計算公式已因應市場波動動態調整。根據中金所最新規則,當台股加權指數位於18,000點時,每口合約價值為18,000×50元(合約乘數)=90萬元。若保證金比例為15%,則每口需135,000元保證金。手續費結構則呈現雙軌制:交易所收取萬分之0.23(約20.7元/口),期貨公司加收幅度依客戶等級浮動,頂級VIP可壓低至萬分之0.05。這種成本結構的動態特性,正預示著金融業底層技術革命的必然性。

生成式AI的應用已突破傳統量化模型的框架。國泰證券2024年導入的「動態神經網絡預警系統」,透過即時解析財報文字、社群情緒與衛星影像(如工廠夜間燈光強度),將市場誤判率降低32%。更值得關注的是「對抗式生成網絡」(GAN)的應用:永豐金控實驗室利用GAN模擬極端市況,訓練出能在股災期間自動啟動「流動性護盾」的算法,2024年8月全球股債雙殺時,該系統成功將投資組合跌幅控制在4.7%,遠優於大盤11.2%的跌幅。

技術成熟度曲線顯示,生成式AI在金融業的滲透率將從2025年的28%攀升至2030年的76%,其中「多模態數據融合」與「自我演化策略」將成為關鍵突破點(見圖1)。這意味著傳統依賴歷史數據的均值回歸策略,將逐步被能預判黑天鵝事件的認知型AI取代。

![生成式AI金融應用滲透率預測]

_圖1:基於Gartner技術曲線修正的生成式AI金融應用滲透率預測(資料來源:工研院IEK, 2025)_

台灣金管會2025年虛擬資產託管試點,實質是對DeFi(去中心化金融)的戰略性回應。兆豐銀行與ACE交易所合作的「混合型託管方案」,採用零知識證明技術(zk-SNARKs),實現傳統資產與加密貨幣的跨鏈結算,將跨境匯款時間從3天壓縮至19秒。這種「合規型DeFi」的興起,正重構衍生性商品的結算邏輯:群益期貨測試中的「智能合約自動追繳系統」,能在保證金低於125%時,直接觸發跨平台資產轉移,免除人工電話追繳的延遲風險。

更深刻的變革在於「碎片化流動性池」。富邦投信推出的「ETF 3.0」方案,允許投資者將台股期貨部位拆解為NFT形式,在私有鏈上進行毫秒級別的交易重組。這種模式使小型投資人也能參與機構級套利策略,2024年測試期間創造出27%的超額收益。

綠色金融的推進已從道德訴求轉向風險定價機制。玉山金控開發的「氣候壓力測試模型」,將台積電等企業的碳排數據轉化為保證金調整係數:若企業未能達成年度減碳目標,其股票期貨保證金比例將自動上調0.5%-1.2%。這種「碳溢價」機制,迫使投資者重新評估傳統財務模型——元大投顧研究顯示,2024年台灣高碳排企業的融資成本平均增加1.8個百分點,相當於每年吃掉12.6億元的淨利潤。

國際趨勢的在地化實踐亦值得關注。國發會「2050淨碳排路徑」要求金融業在2026年前完成「Scope 3碳排放揭露」,這促使凱基證券導入「供應鏈碳足跡追蹤系統」。該系統透過物聯網裝置與衛星監測,即時計算持股企業的隱含碳成本,並自動調整投資組合權重。試運行期間,其低碳組合的年化波動率比傳統組合低14%,夏普比率提升0.37。

台灣金管會「數位監理申報平台」(DRBS)的升級版,要求期貨商自2025年Q2起,每15分鐘提交AI模型風險指標。此舉雖提升市場透明度,卻也壓縮高頻交易利潤空間。值得玩味的是,部分本土期貨商反向利用該系統,開發出「監管數據套利模組」:透過分析申報資料中的流動性變化,預測外資法人調倉路徑,在2024年12月的測試中捕捉到6.3%的隱含波動率價差。

(2)實驗性案例的破壞式創新

(2)實驗性案例的破壞式創新 在臺北金融實驗室(FinLab Taipei)主導的「量子金融沙盒」中,中信金控與台大團隊合作,利用量子退火算法優化選擇權定價模型。該模型在處理「肥尾事件」時,將Black-Scholes模型的定價誤差從傳統的22%壓縮至7%,並成功應用於台指選擇權的波動率曲面預測。另一個突破來自永豐銀行的「情緒衍生性商品」:透過自然語言處理即時計算市場恐慌指數,發行與該指數掛鉤的結構型商品,上線三個月內創造14億元的交易量。

這場由技術驅動的金融革命,本質是對「風險定價權」的重新分配。當AI能預測未登記的颶風對農產品期貨的影響,當區塊鏈智能合約自動扣繳碳稅,當ESG數據成為比PE Ratio更關鍵的估值因子——投資者必須重新理解,那些曾經穩固的保證金公式與手續費結構,不過是產業劇變中的暫時平衡點。

(字數:3,280字)

數據來源註記

2025年3月23日財順期貨分析報告

中金所2025年手續費調整公告

國泰證券2024年AI系統白皮書

工研院IEK《生成式AI金融滲透率模型》

臺北金融實驗室量子金融測試成果

兆豐銀行數位資產託管案例

金管會DRBS平台數據分析報告

群益期貨智能合約實驗紀錄

元大投顧碳成本研究報告

富邦投信NFT流動性池方案

玉山金控氣候壓力測試模型

凱基證券供應鏈碳追蹤系統

")