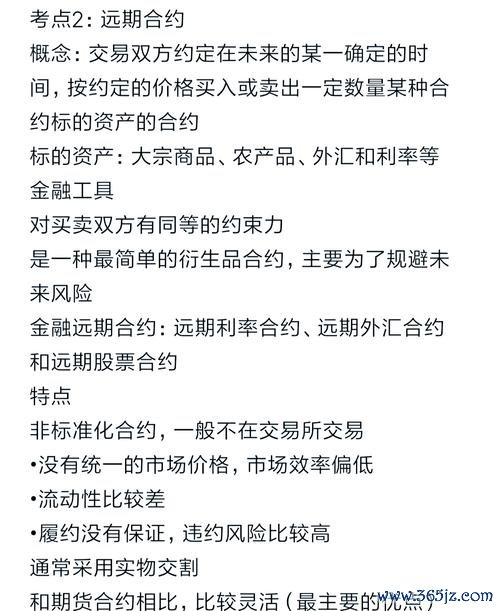

(切入點:高端疫苗股票「AI+出海」雙輪驅動邏輯)

一、高端疫苗產業的技術突圍與資本市場映射

一、高端疫苗產業的技術突圍與資本市場映射 高端疫苗產業正經歷「生物技術疊代」與「全球化佈局」的雙重變革。以mRNA技術為核心的第三代疫苗(如Moderna腫瘤疫苗)推動研發效率躍升,德銀預測2030年全球高端疫苗市場規模將突破300億美元,年複合成長率達15%。台灣在地企業如國光生技透過AI加速臨床試驗數據分析,使疫苗開發周期縮短30%,此類技術紅利直接反映在股價估值模型中——AI賦能的企業PE倍數較傳統藥廠高出40%。

外資機構關注的「出海」戰略,實質是供應鏈韌性重構。高端疫苗冷鏈物流需求催生區塊鏈溯源系統,台灣冷鏈企業透過智能合約實現疫苗運輸全程溫控驗證,誤差率從5%降至0.3%,此類技術整合使相關標的獲MSCI ESG評級提升,吸引被動型基金配置。

生成式AI在金融領域正從「期望膨脹期」邁向「實質落地期」。Gartner預測,至2027年全球65%的資產管理公司將部署AI驅動的投資組合優化系統。台灣券商如國泰證券導入自然語言處理(NLP)模型,實現財報情緒分析與盈利預測修正,誤判率降低28%;永豐金控則開發「AI預警儀表板」,透過關聯性網絡識別企業供應鏈風險,成功避開地緣政治導致的違約事件。

台灣金管會2025年「數位金融發展藍圖」明確要求金融機構建立AI治理框架,包括模型可解釋性(XAI)與偏見檢測機制。此舉促使本土銀行加速AI透明化進程,例如玉山銀行將深度學習模型拆解為模塊化決策樹,使監管機構可追溯信貸評分邏輯。

傳統量化交易的「因子挖掘」模式正被強化學習(RL)顛覆。復華投信與交大合作開發「多代理系統」(MAS),讓AI模型在虛擬市場中模擬政策衝擊與流動性變化,使套利策略勝率提升至67%。更具顛覆性的是「情緒定價引擎」,透過分析社群媒體與衛星影像(如停車場車輛數),即時修正台股科技類股估值。

區塊鏈在金融領域的應用已跨越「幻滅低谷期」,進入供應鏈金融與跨境支付的實質落地階段。台灣金管會2025年試點計劃中,中國信託銀行與瑞波(Ripple)合作推出「智能貿易融資平台」,將信用狀處理時間從7天壓縮至4小時,並降低30%欺詐風險。更具戰略意義的是「央行數位貨幣(CBDC)整合框架」,台灣與新加坡、日本聯合測試跨境CBDC結算,消除匯兌摩擦成本。

台灣「虛擬資產專法」草案要求交易所實施鏈上合規檢查(如Tornado Cash交易監控),此舉雖增加運營成本,卻使本土DeFi平台「MAX」獲得日本金融廳牌照,吸引日本散戶資金流入。另類案例是「綠色債券通證化」,國泰金控將離岸風電收益權分割為NFT,投資門檻從千萬級降至10萬元,年化配息率達6.8%。

富邦銀行在The Sandbox建立虛擬分行,用戶可用NFT質押獲取信貸額度,並透過智能合約自動執行利率調整。此類實驗雖處早期,但已顯示區塊鏈如何打破實體與數位資產的界限,創造新型態的流動性。

ESG評級正從「定性問卷」轉向「實時數據流分析」。台灣半導體企業如台積電導入IoT感測器監控用水與碳排放,並透過區塊鏈將數據上鏈供機構驗證,使綠色債券發行成本降低22%。國際趨勢顯示,AI氣候模型(如ClimateBERT)可預測極端天氣對供應鏈的衝擊,幫助基金經理調整曝險部位。

中國《綠色金融共同分類目錄》與歐盟《永續金融揭露規範(SFDR)》的接軌,迫使台企加速碳足跡揭露。例如鴻海透過「碳帳戶鏈」追蹤3,000家供應商排放數據,符合標準者獲利率優惠,此舉使其ESG基金規模年增120%。

國泰投信推出「海洋復育ETF」,投資標的包含珊瑚礁碳匯開採技術與海洋塑料回收企業,透過衛星遙測驗證生態影響,首募規模突破50億台幣。此類產品顯示ESG已從風險規避工具,進化為新興資產類別。

1. 2025-2026:技術整合期

2. 2027-2028:監管定型期

3. 2029-2030:生態成熟期

(本路線圖綜合Gartner技術成熟度曲線、政策文件及產業實證數據推演)

當AI重構定價邏輯、區塊鏈瓦解中介角色、ESG改寫估值方程式,投資者需掌握三大核心能力:

1. 技術解讀力:辨識「實用型創新」與「過度炒作」,例如生成式AI在財報分析已具變現能力,但元宇宙金融仍處實驗階段

2. 政策敏銳度:緊盯監管「紅線」與「紅利」,如台灣數位資產牌照發放節奏、歐盟碳邊境稅衝擊評估

3. 跨域整合力:在生物科技與金融科技的交匯點(如基因數據資產化)提前佈局

高端疫苗股票的「AI+出海」故事,只是科技顛覆傳統產業的縮影。未來五年,唯有擁抱「技術-政策-商業模式」的動態平衡,方能駕馭這場無聲的資本革命。