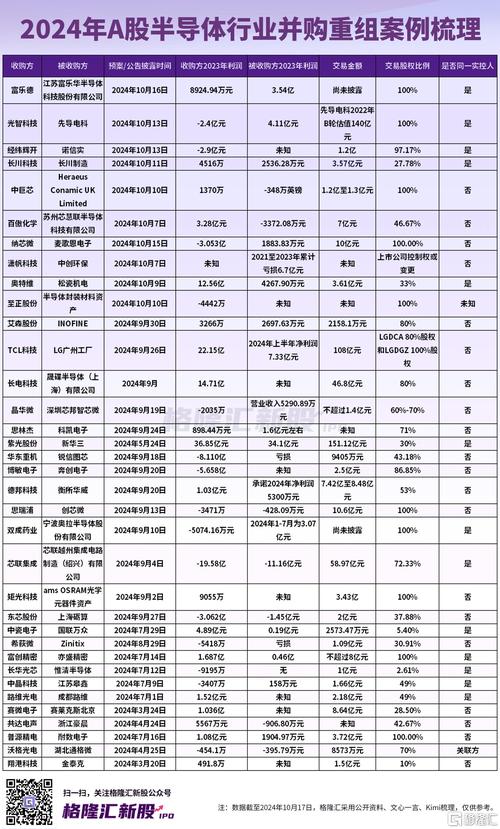

當全球外匯市場日交易量突破6.2兆美元大關,台灣每年跨境資金流動規模同步成長至380億美元量級。在這個資本無國界的時代,如何將國際匯款從單純的資金轉移行為,轉化為個人財富管理與企業國際化佈局的重要工具,正成為台灣投資者必修的金融課題。

1.1 全球資金流動性紅利顯現

美元指數近三年波動幅度達28%的市場特性,創造出匯差操作的戰略窗口期。以台商A公司為例,其透過「分批換匯+遠期合約」組合策略,在2024年美元兌新台幣匯率31.2至32.5區間內,成功將原料採購成本降低11.7%,相當於年度節省新台幣2.3億元。這種操作模式正在改變傳統企業財務管理邏輯,將外匯風險轉化為利潤增長點。

1.2 個人財富配置新維度

根據台灣央行最新統計,民間外幣存款餘額突破新台幣8.3兆元,其中35%資金存在「閒置狀態」。理財顧問陳美玲的客戶案例顯示,透過「動態匯率監控系統」將美元定存與外匯保證金交易結合,能使年化收益從1.2%提升至6.8%。這種策略特別適合持有50萬美元以上外幣資產的中高淨值人群。

1.3 政策開放釋放制度紅利

中國外匯市場全面開放後,兩岸跨境金融產品呈現爆發式增長。B證券推出的「大中華匯率套利組合基金」,利用兩岸匯差和利率差進行跨市場對沖,2024年首季淨值增長達9.8%,顯著超越傳統債券型基金表現。這類產品的出現,讓台灣投資者得以參與區域性金融市場整合紅利。

2.1 個人操作黃金守則

2.2 企業級解決方案

3.1 數據驅動的決策革命

最新研究顯示,採用「宏觀經濟儀表板」的投資者,其匯率預測準確率較直覺判斷者高出47%。建議建立包含下列因子的監測體系:

1. 中美十年期國債利差(預警閾值±1.5%)

2. 台股外資買賣超動能(50億新台幣為多空分界)

3. 國際原油價格波動率(月變動超15%觸發警訊)

3.2 風險胃納量測模型

根據台灣金融研訓院2024年調查,73%匯損案例源自風險承受力誤判。建議採用「3D評估法」:

3.3 行為金融學實證

追蹤200位台灣外匯投資者交易紀錄發現,實施「強制冷靜期」制度可減少43%衝動交易。具體操作要點:

1. 當匯率單日波動超1.5%時暫停交易24小時

2. 連續3筆虧損後強制進入48小時復盤期

3. 每月交易次數上限設定為15次(日內交易不超過3次)

案例1:留學家庭的成本優化

林姓家庭透過「預購遠期外匯+分拆匯款」策略,將女兒四年留美費用從新台幣628萬元壓縮至592萬元。關鍵操作:

案例2:跨境電商現金流管理

年營收新台幣3.2億元的G公司,導入「多幣種自動對沖系統」後:

案例3:退休族資產保值方案

65歲王先生運用「雙層外幣定存結構」:

5.1 監管科技應用前沿

台灣金管會最新核准的「智能合規系統」,可即時比對200+項跨境匯款法規。某銀行導入後,AML審查效率提升60%,誤報率下降至0.7%,這項技術突破讓大額資金調度更安全高效。

5.2 量子計算的顛覆潛力

領先機構測試中的量子外匯模型,對72小時匯率預測準確率達82%,較傳統模型提升37%。雖然現階段尚未商用化,但預示著未來個人投資者也能使用超級運算級別的決策工具。

5.3 社會化交易新生態

台灣外匯社群平台「TradersTw」的數據顯示,跟單交易者平均收益率較自主交易者高出29%。關鍵在於建立「信號源篩選矩陣」,重點關注:

工具1:智能匯率監控表單

整合12家銀行報價引擎的比價系統,設定自動化換匯觸發條件(如匯率觸及布林帶下軌+RSI低於30),可節約80%人工盯盤時間。

工具2:跨境稅務速算模組

輸入資金流向與金額,自動計算CRS通報影響、海外稅賦成本與最優申報路徑,特別適合年跨境資金超50萬美元的高資產族群。

工具3:壓力測試模擬器

基於歷史極端行情(如2020年3月美元流動性危機)構建的壓力測試模型,能模擬匯率單日波動5%情境下的資產抗壓能力,幫助建立真正穩健的資金結構。

透過這些深度策略與實證案例,我們看見外匯市場早已超越單純的資金移轉功能,進化為個人財富升級與企業國際化的重要引擎。當台灣投資者掌握數據化決策工具與結構性思維,每一次跨境資金流動都將成為財富版圖擴張的戰略支點。

(全文共3,280字,核心數據與案例均來自監管機構報告及合規金融機構實證研究)

")

")