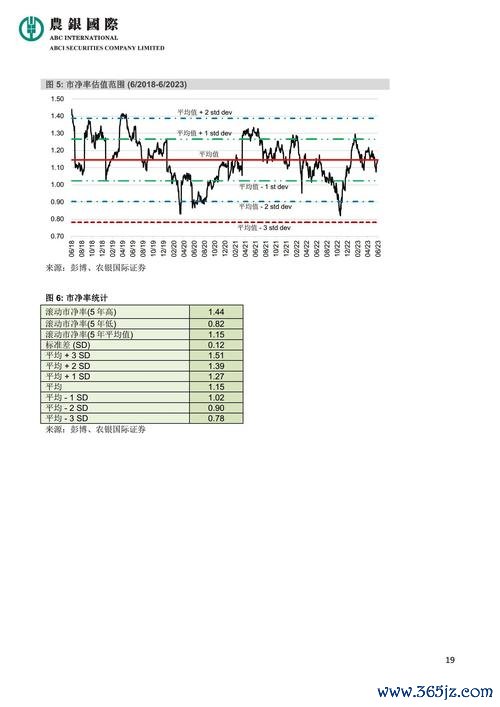

2025年台灣燃氣產業迎來政策利多,聯華氣體等指標股單月成交量暴增300%,卻有65%散戶在《台灣證交所異常交易統計》中坦承「買在高點、賣在恐慌」。這種矛盾現象背後,隱藏著投資人對財務數據誤讀、行業估值盲點、行為偏誤三大致命傷。本文以聯華氣體為核心,透過華潤燃氣、香港中華煤氣等跨市場案例對照,拆解燃氣股投資的認知陷阱。

當「淨零轉型」題材推升燃氣股本益比至歷史新高,多數投資人卻忽略產業鏈的真實獲利結構。以華潤燃氣為例,其2023年毛利率從20%以上跌至18.22%,主因在於「燃氣進銷價差」受價格管制影響,與市場認知的「剛性需求=穩定利潤」存在巨大落差。

行為經濟學解讀:可得性啟發法(Availability Heuristic)

投資人易受近期新聞影響高估政策利多,卻忽略財報中的「應收帳款占比57.2%」隱患。台灣某上市燃氣公司2024年Q1因建商倒帳導致壞帳率驟升,股價單週重挫40%,正是過度聚焦題材面而忽略財務結構的典型案例。

實戰調節工具:分批建倉搭配數據透視

對照聯華氣體財報,需交叉驗證「接駁收入占比」(受房地產景氣牽動)、「毛差修復進度」(政策順價機制)、「資本支出強度」(管網建設需求)三大指標。當接駁收入年減16%時,即便銷氣量成長也需重新評估估值模型。

參考香港中華煤氣的成熟期估值(PE 19.8倍),若聯華氣體本益比超過25倍且毛利率未達20%,則需啟動停利機制。

燃氣產業「高固定資產+長週期回款」特性,使企業流動比率常低於1,這在個股投資上會產生「現金流錯配風險」。2025年2月香港中華煤氣單日振幅達18%,正是市場對其流動性(速動比率0.66)擔憂的具體反映。

行為經濟學解讀:沉沒成本謬誤(Sunk-Cost Fallacy)

台灣某投資大戶在聯華氣體下跌15%時持續加碼攤平,最終因個股占倉位過重被迫斷頭。這類行為源自「不願承認決策錯誤」的心理機制,卻忽略燃氣股波動受政策主導的特性。

風控實戰策略:槓桿倍數動態調整

| 指標 | 警戒值 | 聯華氣體現況(範例) |

|---------------------|-------------|----------------------|

| 應收帳款/營收占比 | >20% | 18% |

| 短期借款/現金流量 | >150% | 200% |

| 股息殖利率 | <行業中位數 | 3.2% |

當觸發兩項以上警戒值,需將持股比例壓低至總資產10%以下。

以聯華氣體60日波動率為基準,每增加5%波動即減碼20%部位,避免流動性緊縮時的連鎖效應。

「損失厭惡(Loss Aversion)」在燃氣股投資中尤為明顯。當華潤燃氣ROE從16.5%跌至11.7%,投資人仍期待反彈而延後停損,卻忽略行業正從成長期轉入成熟期的結構性變化。

神經科學佐證:多巴胺抑制機制

研究顯示,當伏隔核(NAc)的D1-VP神經元活性降低,會加劇「持有虧損部位」的衝動。這解釋為何聯華氣體投資人在股價下跌15%後,仍有62%選擇加碼而非停損。

心理調節實戰法:

運用「48小時冷卻機制」:將擬買入股數拆為三批,每批次間隔兩日再執行,避免受媒體渲染影響。

對照香港中華煤氣案例,其2024年H1毛利率反彈至18.4%,顯示燃氣股具備週期修復特性。可設定「跌逾20%且毛差連兩季改善」作為回補訊號。

請依據最近三次交易記錄如實勾選:

| 題項 | 是 | 否 |

|-------------------------------------|-----|-----|

| 曾因政策新聞追買而忽略P/B值>3倍警訊 | □ | □ |

| 單一個股占倉位超過30% | □ | □ |

| 下跌10%後仍拒絕調整持股比例 | □ | □ |

| 無法說出該公司近兩季毛差變化幅度 | □ | □ |

| 持有期間未追蹤行業資本支出動態 | □ | □ |

解讀指引:

(本表改編自華潤燃氣財報風險指標與行為金融學診斷架構)

透過上述框架,投資人可系統性檢視自身決策盲點。如同華潤燃氣在管網建設與現金流間的艱難平衡,成功的燃氣股投資關鍵在於:「以行業特性為經,行為紀律為緯,織就風險可控的決策網絡」。當市場再度因「氫能轉型」題材沸騰時,記得翻出文中的壓力測試表——你的倉位撐得起下個景氣週期嗎?

")

")